2016年のVIX先物 プレミアム/デイスカウント編

前回は2016年のVIX先物のコンタンゴ/バックワーデーションについて確認しました。

2016年のVIX先物 コンタンゴ/バックワーデーション編

VIX先物にはもうひとつ、VIX指数に対してプレミアムかデイスカウントかという重要な要素があります。

今度はプレミアム率から、昨年のVIX先物を振り返ります。

Contents

2016年のVIX先物プレミアム/ディスカウント

先物プレミアムは、先物が直物よりも高い状態です。デイスカウントなら先物が直物より低いことになります。

ここでは、先物=VIX先物、直物=VIX指数ということになり、VIX先物については先頭の限月を見ていきます。

プレミアム/ディスカウント率

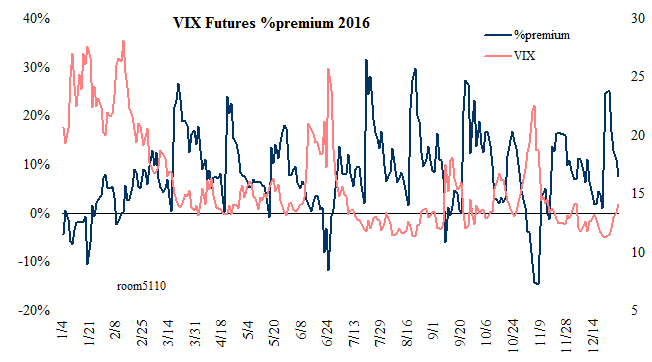

2016年のVIX先物プレミアム/デイスカウント率の推移をグラフにしました。

左軸=プレミアム率

右軸=VIX です。

終値を使用しています。

ゼロより下にある時が先物ディスカウントになります。

プレミアム率が周期的に上下しているのは、先物の時間的価値喪失で下がって行く性質によるものです。

2016年中、プレミアムが最大になったのは7月20日の31.52%、プレミアム最小、最大ディスカウントをつけたのは、11月8日の-14.62%でした。

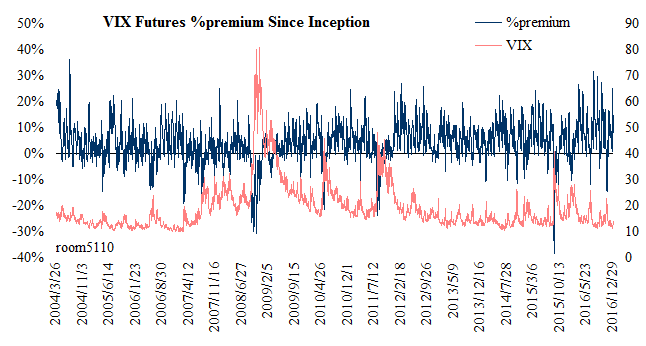

2004年3月26日(VIX先物の取引のスタートした日)以降のプレミアム率は、こうです。

2015年の夏がすごすぎて…

2015年の夏がすごすぎて…

| 2016年 | 2004/3/26~2015/12/31 | |||

| プレミアム率平均値 | 8.17% | 3.89% | ||

| 最大ディスカウント | -14.62% | 2016/11/8 | -38.32% | 2015/8/24 |

| 最大プレミアム | 31.52% | 2016/7/20 | 36.19% | 2004/7/14 |

一昨年の-38.32%は、いつ破られるのでしょう?

一年ごとのプレミアム率一覧です。

| 年間最大 プレミアム |

年間最大 ディスカウント |

平均 | |

| 2004年 | 36.19% | -5.93% | 6.62% |

| 2005年 | 22.48% | -14.62% | 3.44% |

| 2006年 | 20.37% | -13.96% | 2.99% |

| 2007年 | 25.07% | -19.12% | 1.36% |

| 2008年 | 20.33% | -30.61% | -1.40% |

| 2009年 | 17.33% | -9.25% | 3.25% |

| 2010年 | 24.60% | -21.49% | 4.85% |

| 2011年 | 23.97% | -23.85% | 2.40% |

| 2012年 | 27.11% | -3.62% | 7.20% |

| 2013年 | 19.61% | -7.06% | 5.45% |

| 2014年 | 22.36% | -11.51% | 6.07% |

| 2015年 | 24.04% | -38.32% | 5.14% |

| 2016年 | 31.52% | -14.62% | 8.20% |

| 2004年は3月26日以降の値です room5110 | |||

2016年は、2004年以降最も平均プレミアム率の高い年でした。

何度でも申し上げましょう。去年はぬるま湯イヤーだったのです。

この表を最大ディスカウントの順に並べ替えると…

| 年間最大 プレミアム |

年間最大 ディスカウント |

平均 | |

| 2015年 | 24.04% | -38.32% | 5.14% |

| 2008年 | 20.33% | -30.61% | -1.40% |

| 2011年 | 23.97% | -23.85% | 2.40% |

| 2010年 | 24.60% | -21.49% | 4.85% |

| 2007年 | 25.07% | -19.12% | 1.36% |

| 2005年 | 22.48% | -14.62% | 3.44% |

| 2016年 | 31.52% | -14.62% | 8.20% |

| 2006年 | 20.37% | -13.96% | 2.99% |

| 2014年 | 22.36% | -11.51% | 6.07% |

| 2009年 | 17.33% | -9.25% | 3.25% |

| 2013年 | 19.61% | -7.06% | 5.45% |

| 2004年 | 36.19% | -5.93% | 6.62% |

| 2012年 | 27.11% | -3.62% | 7.20% |

| 2004年は3月26日以降の値です room5110 | |||

昨年は、13年のちょうど真ん中に位置しています。

年間の平均では、とてもプレミアム率の高い年でしたが、大統領選で出した値は、なかなかだったんだなと。

(11月のVIX先物の満期日は16日だったので、限月を半分以上過ぎたところではありますが、まだ一週間以上を残していました)

とは言え、過去のVIX先物をディスカウントの大きい順(プレミアム率の小さい順、相場酷い順)にランキングすると、2016年11月8日は46位で、やはりそれほど大変な値でもありません。

全期間のディスカウント率ランキングです。参考に。

| 日付 | プレミアム率 | VIX | VIX先物第一限月 |

| 2015/8/24 | -38.32% | 40.74 | 25.13 |

| 2008/10/22 | -30.61% | 69.65 | 48.33 |

| 2008/9/29 | -30.03% | 46.72 | 32.69 |

| 2015/8/25 | -29.68% | 36.02 | 25.33 |

| 2008/10/24 | -29.46% | 79.13 | 55.82 |

| 2015/8/21 | -29.00% | 28.03 | 19.9 |

| 2008/10/6 | -28.20% | 52.05 | 37.37 |

| 2008/9/17 | -26.53% | 36.22 | 26.61 |

| 2008/10/23 | -26.22% | 67.8 | 50.02 |

| 2008/10/27 | -25.94% | 80.06 | 59.29 |

2008年がずらっと並ぶ中、2015年の夏が光ってます。

それぞれの年のVIX指数チャートは、こちらにあるので参考に

VIX指数 全期間(1990~)の年間チャート27枚

プレミアム/ディスカウントの日数

2016年のプレミアム/ディスカウントの日数

2016年、取引日は全部で252日ありました。

そのうち、VIX先物がプレミアムで引けた日は、221日(87.7%)。デイスカウントで引けた日は、31日(12.3%)でした。

(先物とVIXが同じ値だった日はありません)

2004年以降プレミアム日とディスカウント日がそれぞれ何日あったのか、一覧はこうです。

| 営業日数 | プレミアム(日数) | ディスカウント(日数) | 直物先物同値(日数) | ||||

| 2004年 | 194 | 76.80% | 149 | 23.20% | 45 | 0.00% | 0 |

| 2005年 | 252 | 69.44% | 175 | 30.16% | 76 | 0.40% | 1 |

| 2006年 | 251 | 68.92% | 173 | 30.68% | 77 | 0.40% | 1 |

| 2007年 | 251 | 60.56% | 152 | 39.04% | 98 | 0.40% | 1 |

| 2008年 | 253 | 54.15% | 137 | 45.45% | 115 | 0.40% | 1 |

| 2009年 | 252 | 75.79% | 191 | 23.81% | 60 | 0.40% | 1 |

| 2010年 | 252 | 79.37% | 200 | 20.24% | 51 | 0.40% | 1 |

| 2011年 | 252 | 71.43% | 180 | 27.78% | 70 | 0.79% | 2 |

| 2012年 | 250 | 90.00% | 225 | 9.60% | 24 | 0.40% | 1 |

| 2013年 | 252 | 86.90% | 219 | 13.10% | 33 | 0.00% | 0 |

| 2014年 | 252 | 83.33% | 210 | 16.67% | 42 | 0.00% | 0 |

| 2015年 | 252 | 80.16% | 202 | 19.05% | 48 | 0.79% | 2 |

| 2016年 | 252 | 87.70% | 221 | 12.30% | 31 | 0.00% | 0 |

| 2004年は3月26日以降の値です room5110 | |||||||

プレミアムの日の少ない順に並べ替えると

| 営業日数 | プレミアム(日数) | ディスカウント(日数) | 直物先物同値(日数) | ||||

| 2008年 | 253 | 54.15% | 137 | 45.45% | 115 | 0.40% | 1 |

| 2007年 | 251 | 60.56% | 152 | 39.04% | 98 | 0.40% | 1 |

| 2006年 | 251 | 68.92% | 173 | 30.68% | 77 | 0.40% | 1 |

| 2005年 | 252 | 69.44% | 175 | 30.16% | 76 | 0.40% | 1 |

| 2011年 | 252 | 71.43% | 180 | 27.78% | 70 | 0.79% | 2 |

| 2009年 | 252 | 75.79% | 191 | 23.81% | 60 | 0.40% | 1 |

| 2004年 | 194 | 76.80% | 149 | 23.20% | 45 | 0.00% | 0 |

| 2010年 | 252 | 79.37% | 200 | 20.24% | 51 | 0.40% | 1 |

| 2015年 | 252 | 80.16% | 202 | 19.05% | 48 | 0.79% | 2 |

| 2014年 | 252 | 83.33% | 210 | 16.67% | 42 | 0.00% | 0 |

| 2013年 | 252 | 86.90% | 219 | 13.10% | 33 | 0.00% | 0 |

| 2016年 | 252 | 87.70% | 221 | 12.30% | 31 | 0.00% | 0 |

| 2012年 | 250 | 90.00% | 225 | 9.60% | 24 | 0.40% | 1 |

| 2004年は3月26日以降の値です room5110 | |||||||

2016年は、下から2番目にプレミアム・デーの多い年でした。

2012年と2.3%差か。惜しい…年初のグダグダがまずかったですね。

ディスカウントしにくい傾向は、昨年ずっとVIXと先物を見ていた人なら感じていたことでしょう。

Repeat:2016年は、ぬるま湯イヤーだったのです。

VIX先物全期間のプレミアム/ディスカウント日数比

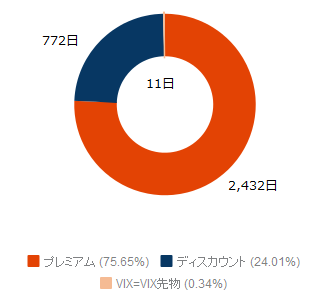

VIX先物取引のスタートした2004年3月26日から昨年末2016年12月30日までの期間で、プレミアムの日、ディスカウントの日の割合を調べました。

この期間、取引日は全部で3,215日あり、うちVIX先物プレミアムの日は、2,432日(75.65%)、ディスカウントの日は、772日(24.01%)でした。

VIX先物とVIX指数が同じ値で引けたことが、11回(0.34%)ありました。

同期間でコンタンゴの日は、2,685日(83.51%)なので、先物プレミアムはコンタンゴよりも少ないことになります。

これには、冒頭でも書いた「先物は時間の経過によって(時間的価値を失い)値を下げていく」という性質が関係しています。

先物は、誕生したときから少しずつ減価していきますが、満期が近づけば近づくほど減価が激しくなります。

これにより満期日前の先物第一限月は、急速に減価し、相場状況によって直物VIX指数よりも下にもぐってしまう(ディスカウントになる)こともあります。

反対にコンタンゴ率では、第二限月よりも満期に近い第一限月は、第二限月よりもハイペースで減価するので、限月の終りが近づくにつれ両者の値が離れ、コンタンゴ率をアップさせます。

つまり、マーケットに何事もなくVIX指数が横這いの状態であるなら、VIX先物は、日ごとにプレミアムを縮小しながら、コンタンゴを大きくしていきます。

VIX先物から相場を見る時には、満期までの残日数を併せて考える必要があるでしょう。

付録チャート

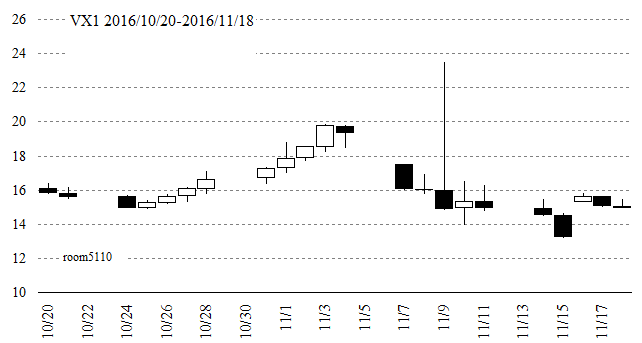

大統領選前後のVIX先物ローソク足

昨年最大のディスカウントを記録したのが大統領選の投票中だったというのが、いまひとつ腑に落ちないかも知れません。

私たち日本人の記憶にある大統領選は、そうではなかったですよね。

驚きと混乱のピークは、開票が半分くらい進んだ頃だったはず。

東京市場の取引時間中、後場あたりからトランプ優勢に傾いて日本株は売られました。

東京の正午はシカゴの21:00

9日付けの時間外取引の間の出来事でした。

データは、すべて終値で集計しているのでこうなってしまいます。

そこで11月8日前後のVIX先物をローソク足でチャートにしました。

この上ヒゲが今度の大統領選そのものでしょう。

東京「終値見てトランプ当選を見た気になってもらいたかないね」