XIV(2049)の7月末売10月末買バックテスト【2017年7月まで版】

8月になりました。

room5110で2015年からテストしている「XIVの10月末買い7月末売り」は、昨年10月末からの買い持ち期間を終えましたので、この一年の結果と、2004年からの通算成績を確認します。

昨年7月末(29日)のXIV終値は33.69ドル、10月末(31日)終値が36.93ドルなので、今年はストラテジーがバイ&ホールドに負けてます。

Contents

「XIVの10月末買い7月末売り」

VIX指数の「11月頃から7月頃まで低く、秋に上昇しやすい」という季節性を利用したストラテジーです。

参考 VIXの季節性

西山孝四郎氏が「ライフワークのようなもの。損する年があっても毎年続ける」と話す「10月末買い4月末売り」のXIV(2049)版ってことです。

西山さんの10月末買い4月末売りに関するレポート

来週から10月末買いに動く・ADXと相場の転換ポイント

秋から春は相場が上がりやすいというデータを使った一種のアノマリー投資です。

株や為替の場合は、4月末に売るのがいいようですが、VIX指数には4月以降も秋口までは低位横這い傾向があるので、ここでは7月末までXIVを持つことにしています。

2016-17年の10月末買い7月末売り

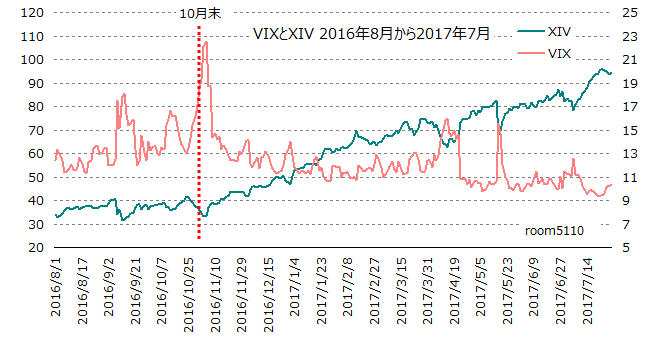

下は、2016年8月から2017年7月までのXIVとVIX指数のチャートです。

赤の縦点線が10月末、XIVを買うところです。

この一年のXIVは、8月から10月は横這いに近い上昇、10月末は大統領選を控えて下落している最中、選挙後スクスク上げと、「秋から順調」のパターンはよく出ていますが、夏から秋のボラティリティたけなわのシーズンにVIXの見せ場がなく、この期間に下げなかったので、持ちっぱなしのほうがよかったという結果になりました。

昨年10月末に買って今年7月末に売ったケースでのリザルトは、

36.93ドル→94.73ドルで+155.54%

昨年7月末と今年7月末のXIV価格の変化(=buy&holdのリザルト)は

33.69ドル→94.73ドルで+180.11%

です。

全期間のリターンはようやく100万ドル超え

一年間のリザルトは以上の通り。

では、これを毎年繰り返していたらどうだったのか。

今度は、検証可能なすべての期間の投資結果を見てみます。

検証可能な期間というのは、VIX先物の登場以降という意味です。

XIVは、VXX指数のインバース(「VXXの逆」とほぼ同義)で、VXX指数は、VIX先物から合成された値なので、VIX先物があれば、VXX、XIVの理論値を算出することができます。

VIX先物の取引が開始されたのは、2004年3月24日。

よって検証期間は、2004年3月24日から2017年7月31日になります。

10月末に買いで入るのが基本ですが、2004年3月26日をXIV買いのスタートとしています。

バックテストのルール

テストのルールはこうです。

- 10月最終営業日のクローズでXIVを買い、翌年7月の最終営業日のクローズで売る

- テスト開始時(2004年3月)の投資額は10,000ドル

- 手数料、税金はテストに含まない

- 8月からはノーポジで過ごして、次の10月末に損益を含む投資結果の全額をXIV買いにあてる

以上です。

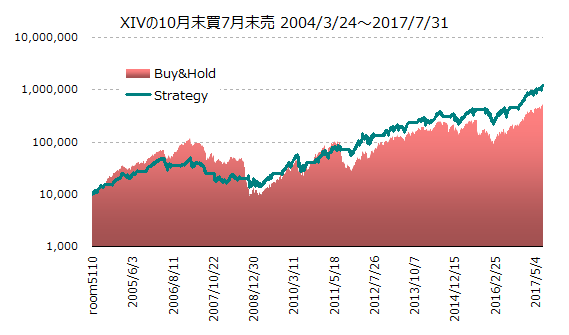

2004年3月から2017年7月までのリザルト

※ピンクはBuy & Hold

こちらは、今年で100万ドルを超えました。

スタートが2004年3月終りなので100万ドル超えに13年4ヶ月かかったことになります。

出だしの半端期間があるので、まあ14年ですね。

原資1万ドルは、現在1,191,658ドル。12倍弱まで来ました。

Buy & Holdだと、7月末時点で507,897ドルなので倍以上のパフォーマンスです。

状況によってVXX買いも入れるストラテジーのように、相場が荒れているときに儲ける道がないので、その分100万ドル超えに時間がかかっています。

現実には、儲かった年は課税されるので、こうはいかないです。ご注意を。

毎年同額(10,000ドル)を投資した場合

上のバックテストは、7月末に決済したその全額を10月末にXIV買いにあてるのを繰り返した場合です。

毎年10月末に1万ドルずつ投資した場合は、どうなるのかというと

| Entry XIV買い |

XIV終値 | Exit XIV決済 |

XIV終値 | 騰落 | 10,000ドル 投資した時の リターン |

| 2004/3/26 | 1.86 | 2004/7/30 | 2.76 | 48.68% | 4,868 |

| 2004/10/29 | 3.97 | 2005/7/29 | 7.37 | 85.81% | 8,581 |

| 2005/10/31 | 7.39 | 2006/7/31 | 9.74 | 31.78% | 3,178 |

| 2006/10/31 | 15.83 | 2007/7/31 | 11.87 | -25.06% | -2,506 |

| 2007/10/31 | 10.40 | 2008/7/31 | 8.38 | -19.44% | -1,944 |

| 2008/10/31 | 2.53 | 2009/7/31 | 2.98 | 17.89% | 1,789 |

| 2009/10/30 | 3.63 | 2010/7/30 | 5.62 | 54.81% | 5,481 |

| 2010/10/29 | 9.11 | 2011/7/29 | 16.03 | 75.92% | 7,592 |

| 2011/10/31 | 6.56 | 2012/7/31 | 11.97 | 82.47% | 8,247 |

| 2012/10/31 | 16.08 | 2013/7/31 | 26.99 | 67.85% | 6,785 |

| 2013/10/31 | 29.00 | 2014/7/31 | 39.73 | 37.00% | 3,700 |

| 2014/10/31 | 35.06 | 2015/7/31 | 48.04 | 37.02% | 3,702 |

| 2015/10/30 | 31.09 | 2016/7/29 | 33.69 | 8.36% | 836 |

| 2016/10/31 | 36.93 | 2017/7/31 | 94.37 | 155.54% | 15,554 |

| 計 | 65,862 |

期間上昇率が過去最大でした。

とは言ってもやはり、タネ銭が大きくなって行かないとトータルでこんなもんです。

利益確定すると税金も発生するので、この方法をとるなら複利の恩恵を享受できる買いっぱなしのほうがいいですね。

現在のところ、パフォーマンスは

損益全額ぶっこみ方式>buy&hold>スタート時に設定した定額で毎年方式

です。

1552 国際のETF VIX短期先物指数、2049 S&P500VIXインバースを使う場合は、為替の影響を受けるため、結果には違いが出ます。

使用データについて

このテストに使用したVXX、XIVの上場前、VXVの公式アナウンス開始前の理論値は、Six Figure InvestingのVance Harwood氏の算出したものです。

他に毎年パフォーマンスを追っているコモン・ストラテジー

コンタンゴ買バックワーデーション売

プレミアム買ディスカウント売

VIX/VXVレシオ

の2017年7月まで版は…はい、急いでやります。私なりに急いで。

去年まで版ならこちらに…

XIV(2049)/VXX(1552)ストラテジーバックテスト【2016年7月まで版】

ええ、急ぎます。ごめんなさい。