2016年のVIX先物 コンタンゴ/バックワーデーション編

2017/01/28

ここまで2016年のVIX指数と、VXST、VXV、VXMTについて振り返ってきました。

2016年のVIX指数 恐怖と喝采のトランプ

2016年のVIXとVXST VXV VXMT

今度は、VIX先物の2016年を見てみます。

年明け、ファーストセッションからバックワーデーションで開幕した2016年でしたが…

Contents

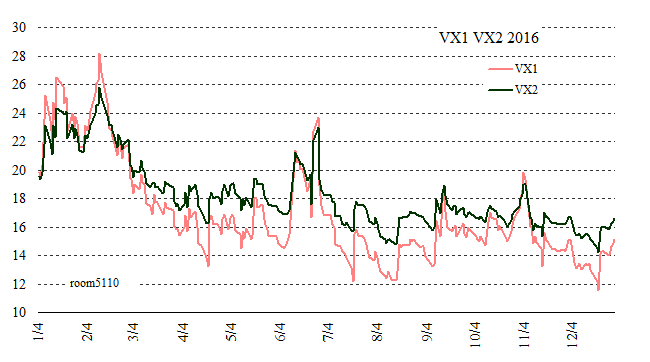

2016年のVIX先物 第一限月と第二限月のチャート

昨年一年間のVIX先物終値チャートです。

先頭の限月を限月交代で単純につなげたものです。

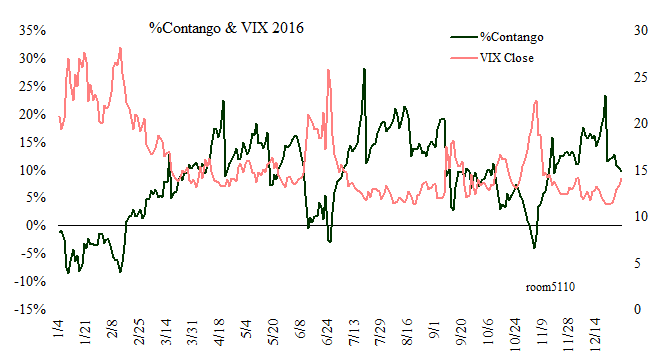

2016年のコンタンゴ/バックワーデーション

コンタンゴ率

2016年の先物第一限月のコンタンゴ率をグラフにしました。

ゼロよりも下にある時がバックワーデーションです。

コンタンゴ率は左軸、右軸はVIXです。

※コンタンゴ率=VIX先物第2限月÷第1限月-1 の値です。

パーセンテージが高くなるほどコンタンゴが大きく、低くなるほど小さくなります。

年の初めはずっとゼロより下のバックワーデーションにいますが、Brexitや大統領選の時は、バックワーデーションになってもとても短く、すぐにコンタンゴに舞い上がっています。

2016年、コンタンゴ率の年間平均は8.81%、最も深くバックワーデーションになったのは1月8日の-8.51%、最もコンタンゴが大きくなったのは7月19日の28.28%でした。

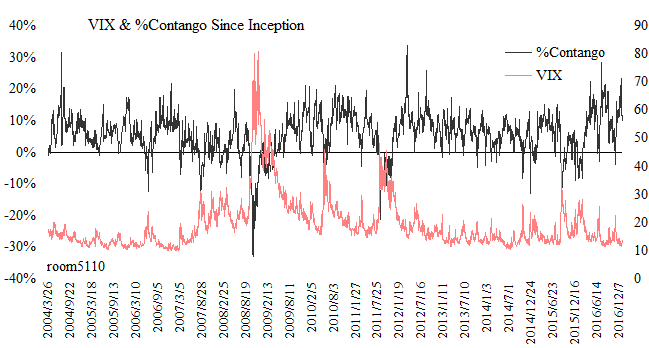

2004年3月26日以降、VIX先物全期間のコンタンゴ率は、こうなっています。

| 2016年 | 2004/3/24~2015/12/31 | |||

| コンタンゴ率平均値 | 8.81% | 5.40% | ||

| 最大バックワーデーション | -8.51% | 2016/1/8 | -33.03% | 2008/10/16 |

| 最大コンタンゴ | 28.28% | 2016/7/19 | 33.75% | 2012/3/16 |

1年前に2015年末までのコンタンゴ率推移を見たときには、上値下値が切り下がってきているのが不気味だなと思いましたが、2016年は持ち直しました。

もう少し詳しく年ごとに見てみましょう。

| 年間最大 コンタンゴ |

年間最大 バックワーデーション |

平均 | |

| 2004年 | 31.31% | -1.07% | 8.58% |

| 2005年 | 17.33% | -1.07% | 5.70% |

| 2006年 | 21.74% | -12.40% | 6.31% |

| 2007年 | 14.96% | -13.06% | 2.60% |

| 2008年 | 19.86% | -33.03% | -1.38% |

| 2009年 | 21.09% | -8.23% | 4.46% |

| 2010年 | 20.94% | -6.07% | 10.08% |

| 2011年 | 19.38% | -21.34% | 2.92% |

| 2012年 | 33.75% | -1.79% | 10.00% |

| 2013年 | 17.13% | -4.95% | 7.40% |

| 2014年 | 12.87% | -13.20% | 4.54% |

| 2015年 | 15.13% | -11.35% | 4.33% |

| 2016年 | 28.28% | -8.51% | 8.81% |

| 2004年は3月26日以降の値です room5110 | |||

これを平均値の低い順(=なべてバックワーデーション気味だった順)に並べ替えてみました。

| 年間最大 コンタンゴ |

年間最大 バックワーデーション |

平均 | |

| 2008年 | 19.86% | -33.03% | -1.38% |

| 2007年 | 14.96% | -13.06% | 2.60% |

| 2011年 | 19.38% | -21.34% | 2.92% |

| 2015年 | 15.13% | -11.35% | 4.33% |

| 2009年 | 21.09% | -8.23% | 4.46% |

| 2014年 | 12.87% | -13.20% | 4.54% |

| 2005年 | 17.33% | -1.07% | 5.70% |

| 2006年 | 21.74% | -12.40% | 6.31% |

| 2013年 | 17.13% | -4.95% | 7.40% |

| 2004年 | 31.31% | -1.07% | 8.58% |

| 2016年 | 28.28% | -8.51% | 8.81% |

| 2012年 | 33.75% | -1.79% | 10.00% |

| 2010年 | 20.94% | -6.07% | 10.08% |

| 2004年は3月26日以降の値です room5110 | |||

下から3番目、2010年、2012年に続いて平均コンタンゴ率が高い一年でした。

2016年は、ぬるま湯イヤーだったのです。

それぞれの年のVIX指数チャートは、こちらにあるので参考に

VIX指数 全期間(1990~)の年間チャート27枚

2016年のコンタンゴ/バックワーデーションの日数

昨年一年間で、コンタンゴの日は全部で216日、バックワーデーションの日は36日でした。

営業日数は252日あったので、コンタンゴが85.71%、バックワーデーションが14.29%になります。(第一限月と第二限月が同じ値だった日はありませんでした)

これは、過去の年に比べてどうだったのか。

VIX先物が取引されるようになった2004年以降を一年ごとに一覧にしてみました。

| 営業日数 | コンタンゴ(日数) | バックワーデーション(日数) | 2限月同値(日数) | ||||

| 2004年 | 194 | 96.91% | 188 | 2.58% | 5 | 0.52% | 1 |

| 2005年 | 252 | 98.02% | 247 | 1.98% | 5 | 0.00% | 0 |

| 2006年 | 251 | 89.64% | 225 | 10.36% | 26 | 0.00% | 0 |

| 2007年 | 251 | 70.52% | 177 | 29.48% | 74 | 0.00% | 0 |

| 2008年 | 253 | 51.38% | 130 | 48.62% | 123 | 0.00% | 0 |

| 2009年 | 252 | 72.22% | 182 | 26.98% | 68 | 0.79% | 2 |

| 2010年 | 252 | 93.25% | 235 | 6.35% | 16 | 0.40% | 1 |

| 2011年 | 252 | 68.25% | 172 | 30.95% | 78 | 0.79% | 2 |

| 2012年 | 250 | 99.20% | 248 | 0.80% | 2 | 0.00% | 0 |

| 2013年 | 252 | 96.03% | 242 | 3.57% | 9 | 0.40% | 1 |

| 2014年 | 252 | 89.29% | 225 | 7.94% | 20 | 2.78% | 7 |

| 2015年 | 252 | 78.57% | 198 | 20.63% | 52 | 0.79% | 2 |

| 2016年 | 252 | 85.71% | 216 | 14.29% | 36 | 0.00% | 0 |

| 2004年は3月26日以降の値です room5110 | |||||||

コンタンゴの少なかった年(パーセンテージ)の順に並べ替えるとこうなります。

| 営業日数 | コンタンゴ(日数) | バックワーデーション(日数) | 2限月同値(日数) | ||||

| 2008年 | 253 | 51.38% | 130 | 48.62% | 123 | 0.00% | 0 |

| 2011年 | 252 | 68.25% | 172 | 30.95% | 78 | 0.79% | 2 |

| 2007年 | 251 | 70.52% | 177 | 29.48% | 74 | 0.00% | 0 |

| 2009年 | 252 | 72.22% | 182 | 26.98% | 68 | 0.79% | 2 |

| 2015年 | 252 | 78.57% | 198 | 20.63% | 52 | 0.79% | 2 |

| 2016年 | 252 | 85.71% | 216 | 14.29% | 36 | 0.00% | 0 |

| 2014年 | 252 | 89.29% | 225 | 7.94% | 20 | 2.78% | 7 |

| 2006年 | 251 | 89.64% | 225 | 10.36% | 26 | 0.00% | 0 |

| 2010年 | 252 | 93.25% | 235 | 6.35% | 16 | 0.40% | 1 |

| 2013年 | 252 | 96.03% | 242 | 3.57% | 9 | 0.40% | 1 |

| 2004年 | 194 | 96.91% | 188 | 2.58% | 5 | 0.52% | 1 |

| 2005年 | 252 | 98.02% | 247 | 1.98% | 5 | 0.00% | 0 |

| 2012年 | 250 | 99.20% | 248 | 0.80% | 2 | 0.00% | 0 |

| 2004年は3月26日以降の値です room5110 | |||||||

2016年のコンタンゴ・デーは、昨年よりも少なく、一昨年よりも多い、13年間では少ないほうから数えて6番目という結果でした。

日数では意外にバックワーデーションが多いです。年初のベア相場で浅めのバックワーデーションが続いたことが効いています。

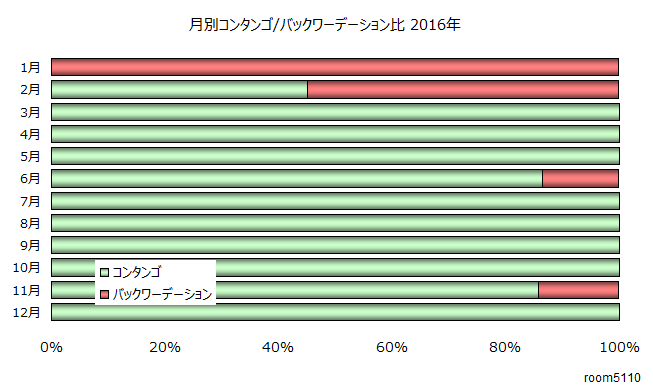

2016年のコンタンゴ/バックワーデーション日数を月別で

コンタンゴ/バックワーデーション日数比を月ごとに集計するとこうなります。

バックワーデーションで始まって、とんだ新年だと思っていたら、1月は、ずーっとバックワーデーションのままでした。

このバックワーデーションは、1月4日にスタートして2月16日まで30営業日続きました。

連続バックワーデーションの過去最長記録は、2011年8月1日から11月15日の77営業日です。

2011年の連続バックワーデーションの時のコンタンゴ率の平均は、-6.84%だったのに対し、2016年はじめの30日間の平均コンタンゴ率は、-4.43%です。

リーマンショックの時には、63日連続のバックワーデーション(2008年9月12日から12月10日)がありましたが、この63日間の平均コンタンゴ率は、-12.91%でした。

それぞれの年のVIX指数チャートは、こちらにあるので参考に

VIX指数 全期間(1990~)の年間チャート27枚

「日数の上では、バックワーデーションの日がそこそこあったものの、そのバックワーデーションが浅かった」

これが、2016年のVIX先物の特徴です。

はい。2016年は、ぬるま湯イヤーだったのです。

データテーブルも置いておきますね。

| コンタンゴ | バックワーデーション | |||

| 1月 | 0日 | 0.00% | 19日 | 100.00% |

| 2月 | 9日 | 45.00% | 11日 | 53.79% |

| 3月 | 22日 | 100.00% | 0日 | 0.00% |

| 4月 | 21日 | 100.00% | 0日 | 0.00% |

| 5月 | 21日 | 100.00% | 0日 | 0.00% |

| 6月 | 19日 | 86.36% | 3日 | 13.12% |

| 7月 | 20日 | 100.00% | 0日 | 0.00% |

| 8月 | 23日 | 100.00% | 0日 | 0.00% |

| 9月 | 21日 | 100.00% | 0日 | 0.00% |

| 10月 | 21日 | 100.00% | 0日 | 0.00% |

| 11月 | 18日 | 85.71% | 3日 | 13.73% |

| 12月 | 21日 | 100.00% | 0日 | 0.00% |

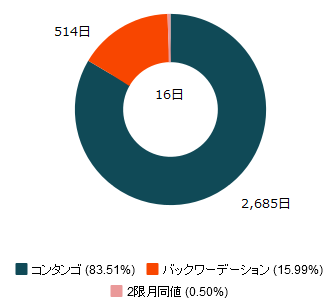

ところでVIX先物はこれまでどれだけコンタンゴの日があったの?

2004年のVIX先物ローンチから昨年末まで、取引日は3,215日あり、コンタンゴでクローズしたのが2,685日(83.51%)、バックワーデーションが514日(15.99%)、ふたつの限月が同じ値だった日が16日(0.5%)です。

大体、感覚と一致した数値でしょうか。

次は、2016年のVIX先物とVIX指数とのプレミアム/ディスカウントについて確認します。

1月も10日過ぎてるのにまだ振り返るんかい!

…先物プレミアム済んだら、VIX関連ETFの一年をおさらいするつもりでいるんだけど(笑)

書きました

2016年のVIX先物 プレミアム/デイスカウント編