VIXストラテジーバックテストXIV(2049)/VXX(1552)【2017年7月まで版】

VIXとその周辺指数の動きを手がかりにXIV(日本株なら2049S&P500VIXインバース)、VXX(1552国際のETF VIX短期先物指数)を売買するストラテジーをバックテストしています。

room5110では、XIVの10月末買い7月末売りという手法もトラッキングしているので、毎年7月末時点でのパフォーマンスをレポートすることにしています。

XIV10月末買い7月末売りの詳細はこちらに

テストしているのは、以下の3つの手法です。

- VIX先物コンタンゴでXIV(2049)買バックワーデーションでVXX(1552)買

- 先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買

- VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買

世界的に良く知られている、ごく基本的、代表的な手法です。

コモン・ストラテジーと呼ばれる、誰が考案したとも判然としない、誰もが考えつきそうなストラテジー3本とそのアレンジ形になります。

Contents

バックテスト概要

検証期間

VXX、XIVの上場はそれぞれ2009年1月、2010年11月ですが、これらのETFはVIX先物の価格から上場前の理論値を出すことが出来るので、VIX先物の取引がスタートした2004年3月26日までさかのぼってのテストが可能になります。

今回検証するのは、2004年3月26日から2017年7月31日までの期間です。

バックテストの基本ルール

- ボラティリティ買いにはVXXの買いを、ボラティリティ売りにはXIVの買いを使う

- 10,000ドルからスタート

- シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

- シグナル確認はNYクローズ時点とする

- ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

- 手数料、スリッページ、税金はバックテストに含まない

以上です

※比較対象としているピンクの「Buy&Hold」はXIVを買って持ち続けた場合です。

※対数目盛を使っています。

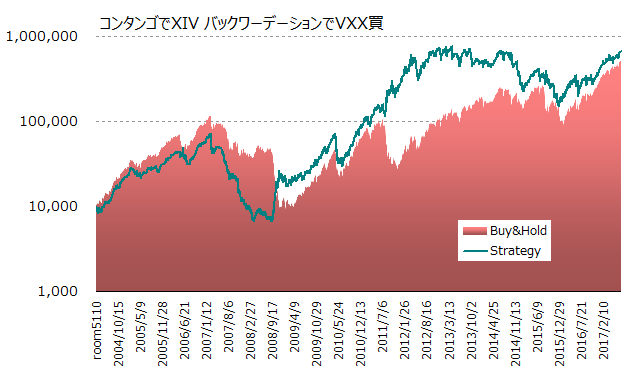

VIX先物コンタンゴでXIV(2049)買

VIX先物バックワーデーションでVXX(1552)買

コンタンゴとバックワーデーションについて、またなぜそれがVXXやXIVの価格に影響するのかについては、こちらを見てください。

コンタンゴとバックワーデーション

コンタンゴでXIV買い

バックワーデーションでVXX買い

%コンタンゴ(=第2限月÷第1限月-1)が0以上のときXIV(2049)買

%コンタンゴ(=第2限月÷第1限月-1)が0より小さいときVXX(1552)買

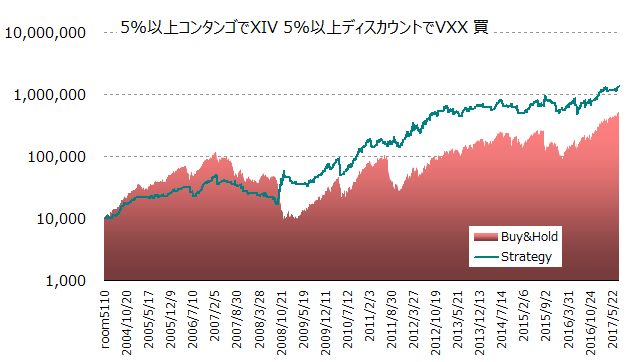

コンタンゴ5%以上でXIV買い

バックワーデーション5%以上でVXX買い

第2限月/第1限月-1 が、0.05以上のときXIV(2049)買

第2限月/第1限月-1 が、-0.05以下のときVXX(1552)買

どちらにも該当しないときノーポジ

トレードとパフォーマンスのデータ

| ストラテジー | 開始時 | 終了時 | 増減 |

| XIV Buy&Hold | 10,000 | 507,897 | 4978.97% |

| コンタンゴでXIV バックワーデーションでVXX |

10,000 | 663,670 | 6536.70% |

| コンタンゴでXIV バックワーデーションでVXX VXXのみ |

10,000 | 4,509 | -54.91% |

| コンタンゴでXIV バックワーデーションでVXX XIVのみ |

10,000 | 1,471,982 | 14619.82% |

| 5%以上コンタンゴでXIV 5%以上バックワーデーションでVXX |

10,000 | 1,334,292 | 13242.92% |

| 5%以上コンタンゴでXIV 5%以上バックワーデーションでVXX VXXのみ |

10,000 | 9584.73389 | -4.15% |

| 5%以上コンタンゴでXIV 5%以上バックワーデーションでVXX XIVのみ |

10,000 | 1392101.71 | 13821.02% |

| コンタンゴでXIV バックワーデーションでVXX買 | ||

| トレード回数 | 182回 | |

| ポジってた日数 | 3,360日 | |

| XIV買の日数 | 2,836日 | 84.4% |

| VXX買の日数 | 524日 | 15.6% |

| 5%以上コンタンゴでXIV 5%以上バックワーデーションでVXX買 | ||

| トレード回数 | 172回 | |

| ポジってた日数 | 2,154日 | |

| ノーポジの日 | 1,206日 | 35.9% |

| XIV買の日数 | 1,975日 | 58.8% |

| VXX買の日数 | 179日 | 5.3% |

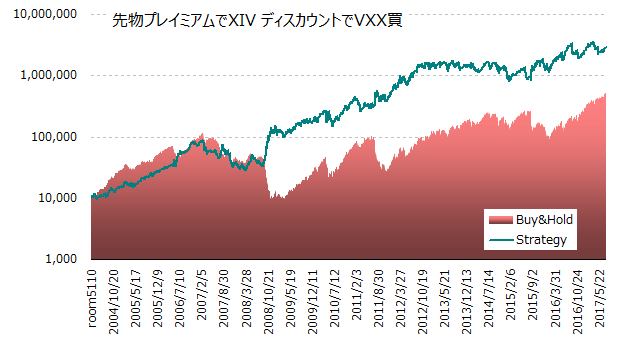

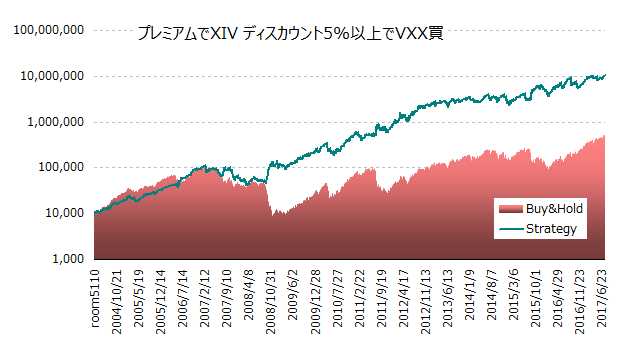

VIX先物プレミアムでXIV(2049)買

VIX先物ディスカウントでVXX(1552)買

先物プレミアムと先物ディスカウントについて、それがどうVXXやXIVの価格に関係するのかについては、こちらを見てください。

先物プレミアムと先物ディスカウント

先物プレミアムでXIV買い

先物ディスカウントでVXX買い

先物第1限月÷VIX指数-1 が 0以上のときXIV買

先物第1限月÷VIX指数-1 が 0より小さいときVXX買

(両者が同じ値の時はXIV買いとしています)

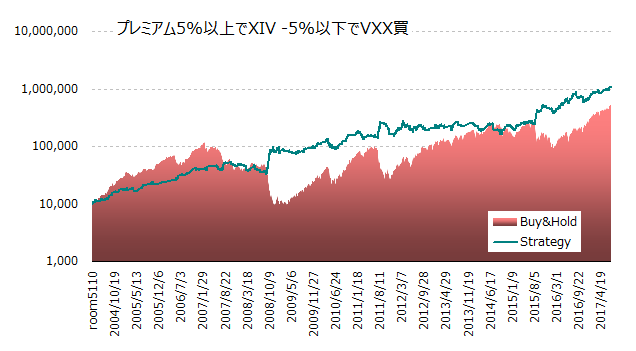

5%以上プレミアムでXIV買い

5%以上ディスカウントでVXX買い

先物第1限月÷VIX指数-1 が 0.05以上のときXIV買

先物第1限月÷VIX指数-1 が -0.05以下のときVXX買

どちらにも該当しないときノーポジ

0%以上プレミアムでXIV買い

5%以上ディスカウントでVXX買い

先物第1限月÷VIX指数-1 が 0以上のときXIV買

先物第1限月÷VIX指数-1 が -0.05以下のときVXX買

どちらにも該当しないときノーポジ

トレードとパフォーマンスのデータ

| ストラテジー | 開始時 | 終了時 | 増減 |

| XIV Buy&Hold | 10,000 | 507,897 | 4978.97% |

| 先物プレミアムでXIV 先物ディスカウントでVXX |

10,000 | 2,893,255 | 28832.55% |

| 先物プレミアムでXIV 先物ディスカウントでVXX VXXのみ |

10,000 | 8,364 | -16.36% |

| 先物プレミアムでXIV 先物ディスカウントでVXX XIVのみ |

10,000 | 3,459,274 | 34492.74% |

| 5%先物プレミアムでXIV 5%先物ディスカウントでVXX |

10,000 | 1,065,890 | 10558.90% |

| 5%先物プレミアムでXIV 5%先物ディスカウントでVXX VXXのみ |

10,000 | 30,100 | 201.00% |

| 5%先物プレミアムでXIV 5%先物ディスカウントでVXX XIVのみ |

10,000 | 354,122 | 3441.22% |

| 0%先物プレミアムでXIV 5%先物ディスカウントでVXX |

10,000 | 10,412,247 | 104022.47% |

| 0%先物プレミアムでXIV 5%先物ディスカウントでVXX VXXのみ |

10,000 | 30,100 | 201.00% |

| 0%先物プレミアムでXIV 5%先物ディスカウントでVXX XIVのみ |

10,000 | 3,459,274 | 34492.74% |

| 先物プレミアムでXIV 先物ディスカウントでVXX買 | ||

| トレード回数 | 513 | |

| ポジってた日数 | 3,360日 | |

| XIV買の日数 | 2,583日 | 76.9% |

| VXX買の日数 | 777日 | 23.1% |

| 5%以上プレミアムでXIV 5%以上ディスカウントでVXX買 | ||

| トレード回数 | 386 | |

| ポジってた日数 | 1,722日 | |

| ノーポジの日 | 1,638日 | 48.8% |

| XIV買の日数 | 1,505日 | 44.8% |

| VXX買の日数 | 217日 | 6.5% |

| 0%以上プレミアムでXIV 5%以上ディスカウントでVXX買 | ||

| トレード回数 | 351 | |

| ポジってた日数 | 2,800日 | |

| ノーポジの日 | 560日 | 16.7% |

| XIV買の日数 | 2,583日 | 76.9% |

| VXX買の日数 | 217日 | 6.5% |

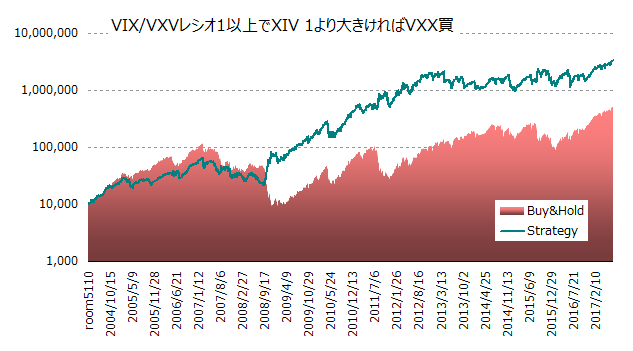

VIX/VXV低レシオでXIV(2049)買

VIX/VXV高レシオでVXX(1552)買

VIX/VXVレシオについては、こちらに

VIX/VXVレシオの話

VIX/VXVレシオ1.0以下でXIV買い

VIX/VXVレシオ1.0より大きければVXX買い

VIX指数÷VXVが 1.0以下のとき XIV買

VIX指数÷VXVが 1.0より大きいとき VXX買

(1.0はXIV買いとしています)

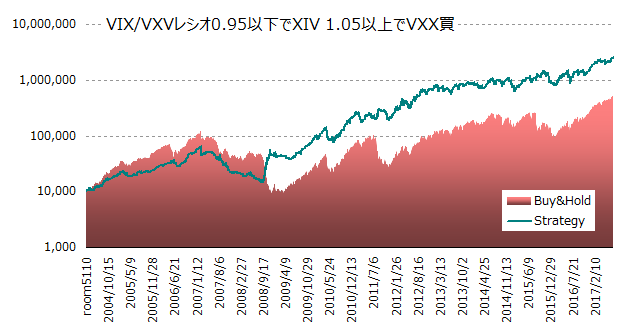

VIX/VXVレシオ0.95以下でXIV買い

VIX/VXVレシオ1.05以上でVXX買い

VIX指数÷VXVが0.95以下のとき XIV買

VIX指数÷VXVが1.05以上のとき VXX買

どちらにも該当しないとき ノーポジ

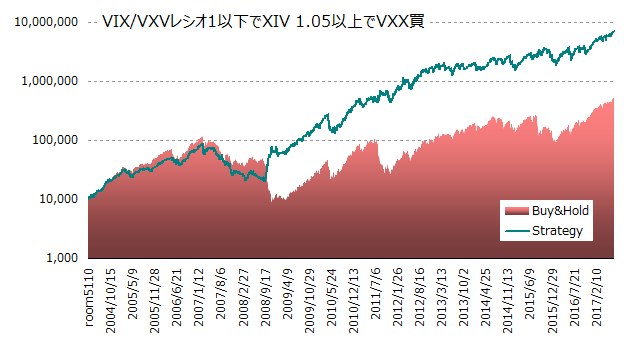

VIX/VXVレシオ1以下でXIV買い

VIX/VXVレシオ1.05以上でVXX買い

VIX指数÷VXVが1.0以下のとき XIV買

VIX指数÷VXVが1.05以上のとき VXX買

どちらにも該当しないとき ノーポジ

トレードとパフォーマンスのデータ

| ストラテジー | 開始時 | 終了時 | 増減 |

| XIV Buy&Hold | 10,000 | 507,897 | 4978.97% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1より大きければVXX |

10,000 | 3,345,890 | 33358.90% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1より大きければVXX VXXのみ |

10,000 | 12,063 | 20.63% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1より大きければVXX XIVのみ |

10,000 | 2,773,755 | 27637.55% |

| VIX/VXVレシオ0.95以下でXIV VIX/VXVレシオ1.05以上でVXX |

10,000 | 2,498,849 | 24888.49% |

| VIX/VXVレシオ0.95以下でXIV VIX/VXVレシオ1.05以上でVXX VXXのみ |

10,000 | 25,260 | 152.60% |

| VIX/VXVレシオ0.95以下でXIV VIX/VXVレシオ1.05以上でVXX XIVのみ |

10,000 | 989,256 | 9792.56% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1.05以上でVXX |

10,000 | 7,006,475 | 69964.75% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1.05以上でVXX VXXのみ |

10,000 | 25,260 | 152.60% |

| VIX/VXVレシオ1以下でXIV VIX/VXVレシオ1.05以上でVXX XIVのみ |

10,000 | 2,773,755 | 27637.55% |

| VIX/VXVレシオ1以下でXIV 1より大きければVXX買 | ||

| トレード回数 | 215 | |

| ポジってた日数 | 3,360日 | |

| XIV買の日数 | 2,959日 | 88.1% |

| VXX買の日数 | 401日 | 11.9% |

| VIX/VXVレシオ0.95以下でXIV 1.05以上でVXX買 | ||

| トレード回数 | 203 | |

| ポジってた日数 | 2,523日 | |

| ノーポジの日 | 837日 | 24.9% |

| XIV買の日数 | 2,366日 | 70.4% |

| VXX買の日数 | 157日 | 4.7% |

| VIX/VXVレシオ1.0以下でXIV 1.05以上でVXX買 | ||

| トレード回数 | 150 | |

| ポジってた日数 | 3,118日 | |

| ノーポジの日 | 242日 | 7.2% |

| XIV買の日数 | 2,961日 | 88.1% |

| VXX買の日数 | 157日 | 4.7% |

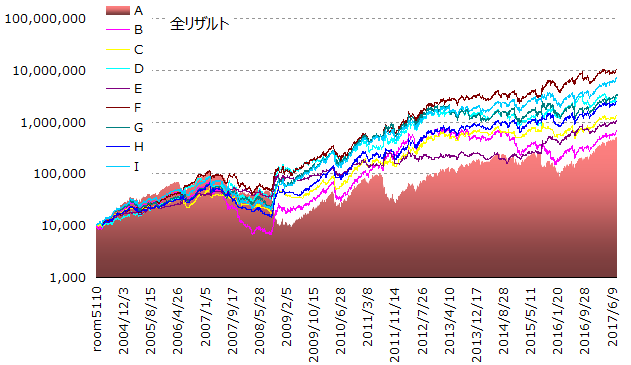

全リザルト

バックテストしたストラテジー8つの資産グラフとパフォーマンスです。

| ストラテジー | 開始時 | 終了時 | 過去1年増減 | 全期間増減 | |

| A | XIV Buy&Hold | 10,000 | 507,897 | 180.11% | 4978.97% |

| B | コンタンゴでXIV バックワーデーションでVXX |

10,000 | 663,670 | 131.78% | 6536.70% |

| C | 5%以上コンタンゴでXIV 5%以上バックワーデーションでVXX |

10,000 | 1,334,292 | 101.72% | 13242.92% |

| D | 先物プレミアムでXIV 先物ディスカウントでVXX |

10,000 | 2,893,255 | 2.67% | 28832.55% |

| E | 5%以上プレミアムでXIV 5%以上ディスカウントでVXX |

10,000 | 1,065,890 | 42.97% | 10558.90% |

| F | 0%以上プレミアムでXIV 5%以上ディスカウントでVXX |

10,000 | 10,412,247 | 32.53% | 104022.47% |

| G | VIX/VXVレシオ1.0以下でXIV VIX/VXVレシオ1.0より 大きければVXX |

10,000 | 3,345,890 | 106.52% | 33358.90% |

| H | VIX/VXVレシオ0.95以下でXIV VIX/VXVレシオ1.05以上でVXX |

10,000 | 2,498,849 | 95.66% | 24888.49% |

| I | VIX/VXVレシオ1.0以下でXIV VIX/VXVレシオ1.05以上でVXX |

10,000 | 7,006,475 | 113.68% | 69964.75% |

ここまで全期間でのリターンでトップのリザルトを残している「先物プレミアムでXIV,5%ディスカウントでVXX」のストラテジーは、昨年8月から今年の7月までの期間では振るわず32.5%の伸びに留まりました。

で、一番良かったのは何かと言うと…

バイ&ホールド!

この一年は、何もせずに放っておくのが一番良かったという結果でした。

他の年はどうなのか気になるところと思います。

過去の各ストラテジーのパフォーマンスを1年ごとにまとめました。

- 「1年」= 8月~翌年7月で計算しています。

2005年=2004年8月~2005年7月の期間です。

2004年3月から7月までの期間は除いています。 - 但:「全期間」は2004年3月26日から2017年7月31日の数値です。

- 標準偏差は各年の8月~翌年7月のパフォーマンス(%)で計算しています。

左右はスクロールしてください。

| ストラテジー | 全期間 | 年換算 | 標準偏差 | 2005 | 2006 | 2007 | 2008 | 2009 | ストラテジー | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | ストラテジー |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Buy&Hold | 4979.0% | 53.2% | 77.6% | 91.6% | 84.0% | 21.8% | -29.4% | -64.5% | Buy&Hold | 88.5% | 185.4% | -25.3% | 125.5% | 47.2% | 20.9% | -29.9% | 180.1% | Buy&Hold |

| コンタンゴXIV バックVXX | 6536.7% | 57.7% | 109.9% | 140.2% | 12.5% | -14.6% | -74.4% | 254.9% | コンタンゴXIV バックVXX | 65.1% | 186.0% | 276.4% | 49.7% | -12.3% | -38.2% | -20.2% | 131.8% | コンタンゴXIV バックVXX |

| コンタンゴ5%XIV バック5%VXX | 13242.9% | 70.2% | 52.0% | 99.4% | -5.5% | 57.7% | -39.3% | 79.6% | コンタンゴ5%XIV バック5%VXX | 81.5% | 103.7% | 137.8% | 69.5% | 9.7% | 4.9% | -0.7% | 101.7% | コンタンゴ5%XIV バック5%VXX |

| プレミアムXIV ディスカウントVXX | 28832.6% | 85.1% | 102.1% | 84.1% | 150.1% | -7.5% | -22.3% | 311.7% | プレミアムXIV ディスカウントVXX | 27.4% | 66.5% | 196.8% | 64.2% | -23.4% | -25.5% | 199.2% | 2.7% | プレミアムXIV ディスカウントVXX |

| プレミアム5%XIV ディスカウント5%VXX | 10558.9% | 66.1% | 55.1% | 72.4% | 48.2% | 28.4% | -11.3% | 123.8% | プレミアム5%XIV ディスカウント5%VXX | 29.0% | 36.9% | 38.6% | 34.4% | -28.1% | 31.3% | 197.7% | 43.0% | プレミアム5%XIV ディスカウント5%VXX |

| プレミアムXIV ディスカウント5%VXX | 104022.5% | 112.7% | 70.9% | 96.9% | 129.7% | 15.5% | -24.2% | 200.8% | プレミアムXIV ディスカウント5%VXX | 55.8% | 106.7% | 194.1% | 104.3% | -2.7% | 9.1% | 142.6% | 32.5% | プレミアムXIV ディスカウント5%VXX |

| VIX/VXV1以下XIV 1より大VXX | 33358.9% | 88.0% | 96.4% | 83.2% | 9.8% | 17.4% | -29.2% | 340.3% | VIX/VXV1以下XIV 1より大VXX | 82.7% | 132.4% | 168.4% | 30.1% | -12.2% | 9.7% | 3.6% | 106.5% | VIX/VXV1以下XIV 1より大VXX |

| VIX/VXV0.95以下XIV VIX/VXV1.05以上VXX | 24888.5% | 82.2% | 60.4% | 78.0% | 24.1% | 42.5% | -58.5% | 187.9% | VIX/VXV0.95以下XIV VIX/VXV1.05以上VXX | 109.2% | 97.7% | 124.6% | 78.2% | 5.4% | 28.8% | 17.8% | 95.7% | VIX/VXV0.95以下XIV VIX/VXV1.05以上VXX |

| VIX/VXV1以下XIV VIX/VXV1.05以上VXX | 69964.8% | 103.8% | 93.2% | 122.0% | 20.3% | 28.6% | -55.2% | 337.8% | VIX/VXV1以下XIV VIX/VXV1.05以上VXX | 78.2% | 151.4% | 136.9% | 76.3% | 14.4% | 31.2% | 16.6% | 113.7% | VIX/VXV1以下XIV VIX/VXV1.05以上VXX |

年率換算値は以上のようになりますが、マイナスを出している年もあるので、そこで大きく資産を減らすと翌年以降しばらくは、率で上昇しても資産額の伸びは鈍ります。

あくまで参考と考えてください。

年率換算は、Annualized Returnの一般的な計算方法で算出しています。

この↓計算方法

Annualized Return Formula: Calculate Your ROI

(計算期間は2004年3月26日~2017年7月31日)

標準偏差も参考程度のものです。

高いほど年ごとのパフォーマンスにバラつきが大きいことを意味していますが、どれもとてつもなく大きいので(笑)

これが、この投資法の欠点なので、明確に分かるように数値をお見せしています。

付録ランキング

それぞれのストラテジーのXIV買い条件の時だけ、VXX買い条件の時だけポジった場合のパフォーマンスをリザルトのランキングに含めた表を今年の付録にします。

1552、2049を使う場合は為替の影響を受けるので、リザルトには違いが出ます。

この投資法の問題点

について詳細は、ここに書いておきました。

この投資法の問題点

手数料と税金を考慮していない点にもご注意ください。

これはあくまで過去をテストしたものです。今後も同じようになるわけではありません。

特にVXX、XIVを使う投資では、一度VIXの急騰に直撃されれば大きく資産を減らす可能性もあり、長期テストの順位もまったく違うものになるかもしれません。

また、ここで見たのはどれもごく簡単な手法です。

バックテストをしたのは、「この方法で売買するといいですよ」という意図ではないです。

もし実際にVXXやXIV(1552国際のETF VIX短期先物指数、2049 S&P500VIXインバース)を取引される場合には、みなさんそれぞれ得意なファクターから見て投資判断を下すことと思いますが、その際に参考になるかもしれない基本的な情報としてシンプルな戦略の成果をお伝えしています。

使用データについて

このテストに使用したVXX、XIVの上場前、VXVの公式アナウンス開始前の理論値は、Six Figure InvestingのVance Harwood氏の算出したものです。