XIV買いvs.VXX売り1年放置でどっちが儲かる?

2017/05/28

VIXトレードのうち、ショートする手段としてETFを使う場合

- VXXを売る

- XIVを買う

この二通りの方法が一般的です。

VXXの空売りには、価格に上限がないというリスクがあり、ならばとXIVを買うと今度は、一撃ゼロ償還の即死条項があります。

ゼロ償還についてご存じない方はこちらを

XIV(2049)をトレードする方に必ず知っておいてほしいこと

これらのリスクをどう捕らえるかは、人それぞれでしょう。

ここでは、リスクではなくプロフィットの方に目を向けてみます。

「VXXの売りとXIVの買いでは、どちらが儲かるのか」

これを検証します。

Contents

VXXは何故下がるのか XIVは何故上がるのか

まずはじめに確認しておかなければならないことがあります。

VXXは何故下がるのか

これはVIX先物自体の時間的価値の減衰とコンタンゴロスによるものです。

コンタンゴロスについて詳しくはこちらを

コンタンゴはなぜ減価するのか VXX(1552)が下がる理由

XIVは何故上がるのか

VXXが下がる理由は、そのままXIVが上がる理由です。

XIVはVXXの逆の動きをするので、VIX先物がコンタンゴであるうちは増価し続けます。

でもXIVは、増価すると同時に減価もしています。

XIVの減価要因

XIVの減価要因は、インバースETFであることです。

インバースによる減価の仕組みについてはこちらを

インバースはなぜ減価するのか

上げる力と下げる力の両方を受けるXIVですが、VIX先物の限月間価格差(XIV増価要因です)は非常に大きいので、インバース由来の減価に晒されながらも上がって行きます。

詳しくはこちらを

XIV(2049)をめぐる増価と減価 増えてんのか減ってんのかハッキリしろ

以上が、VXXとXIVのチャートを特徴付けている要素です。

つまり

3営業日以上ホールドし、その間に価格の上げ下げがあった場合、通常は

VXXの下落率とXIVの上昇率では、VXXの下落率の方が大きい

VXXの上昇率とXIVの下落率では、VXXの上昇率の方が小さい

ということになり、

なんだそれならVXX売りの方が有利に決まってるじゃんと考えたくなりますが…

1年間VXX売りっぱなし vs.XIV買いっぱなし

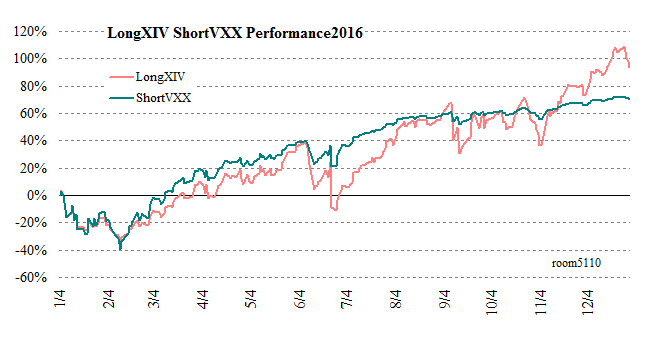

2016年のケース

昨年のファーストセッション1月4日にMOC(マーケット・オン・クローズ=引成です)でVXXを売った場合とXIVを買った場合、同額をポジって年末12月30日までそのまま放置したとすると、資産はどう増減するのかと言いますと

1年間アレコレあり、最終的にはXIV買いのほうが上回る結果になりました。

2016年の最後の営業日である12月30日引け時点のパフォーマンスは以下の通りです。

| VXX売り | +70.11% |

| XIV買い | +93.58% |

もちろんXIVはインバースの影響を受けています。

インバース減価込みでのリザルトです。

VXX空売りにかかる貸し株料2.97%/年(IB証券の場合)を含んでいます。

売買手数料は無視してます。

上記のケースを年初に1万ドル投資したものとして考えて見ますと…

投資を開始した翌日にもしVXXが5%下がると、

VXX売り方の含み益は1万ドルの5%で500ドルになります。

XIV買い方の含み益も同じように500ドルです。

(VXXを空売りする際の2.97%/年の貸し株料は、面倒なのでここでは無視します。させて下さい)

その翌日、VXXがまた5%下がると

VXX売り方の含み益は、975ドル

XIV買い方の含み益は、1,025ドルになります。

なんで?

これはポジションサイズの変化から来るものです。

スタート地点の投資額は同じでしたが、逆方向への値動きによって売りポジは縮小し、買いポジは拡大しているからです。

インバース銘柄は、値の上げ下げが入ると減価しますが、ETFの価格が着実に上昇していく場合には、ポジ拡大によって価格上の上げ幅がどんどん大きくなり、インバースのマイナス効果よりも価格上昇による複利効果の恩恵を強く受けるようになります。

例として、

投資をスタートした時点から

VXX指数(=VIX短期先物指数。VIX先物の第一限月、第二限月をミックスしたVXXの連動元)が、

5%上げて→翌日5%下げ→その翌日も5%下げ

を繰り返したケースで

VXX売りと、XIV買いのポートフォリオがどう変動するかやってみます。

VXXが1日上げて2日下がる。また1日上げて2日下がる。

これがずっと続いた場合ってことです。

分かりやすくするためにVXX、XIVともにスタート時の価格は100ドルだったことにしていますが、1万ドル分投資したというポジションサイズが(だけが)重要で、実際にはETF1株の価格は関係ありません。

売買手数料と貸し株料は無視しています。

| VXX指数 | VXX指数騰落率前日比 | VXX売り×100株 | XIV買い×100株 | |||||

| VXX価格 | 含み損益 | 売りポジ | XIV価格 | 含み損益 | 買いポジ | |||

| スタート日 | 100.00 | $100.00 | $10,000 | $100.00 | $10,000 | |||

| 1日後 | 105.00 | 5.00% | $105.00 | -$500 | $10,500 | $95.00 | -$500 | $9,500 |

| 2日後 | 99.75 | -5.00% | $99.75 | $25 | $9,975 | $99.75 | -$25 | $9,975 |

| 3日後 | 94.76 | -5.00% | $94.76 | $524 | $9,476 | $104.74 | $474 | $10,474 |

| 4日後 | 99.50 | 5.00% | $99.50 | $50 | $9,950 | $99.50 | -$50 | $9,950 |

| 5日後 | 94.53 | -5.00% | $94.53 | $547 | $9,453 | $104.48 | $448 | $10,448 |

| 6日後 | 89.80 | -5.00% | $89.80 | $1,020 | $8,980 | $109.70 | $970 | $10,970 |

| 7日後 | 94.29 | 5.00% | $94.29 | $571 | $9,429 | $104.21 | $421 | $10,421 |

| 8日後 | 89.57 | -5.00% | $89.57 | $1,043 | $8,957 | $109.43 | $943 | $10,943 |

| 9日後 | 85.10 | -5.00% | $85.10 | $1,490 | $8,510 | $114.90 | $1,490 | $11,490 |

| 10日後 | 89.35 | 5.00% | $89.35 | $1,065 | $8,935 | $109.15 | $915 | $10,915 |

| 11日後 | 84.88 | -5.00% | $84.88 | $1,512 | $8,488 | $114.61 | $1,461 | $11,461 |

| 12日後 | 80.64 | -5.00% | $80.64 | $1,936 | $8,064 | $120.34 | $2,034 | $12,034 |

| 13日後 | 84.67 | 5.00% | $84.67 | $1,533 | $8,467 | $114.32 | $1,432 | $11,432 |

| 14日後 | 80.44 | -5.00% | $80.44 | $1,956 | $8,044 | $120.04 | $2,004 | $12,004 |

| 15日後 | 76.42 | -5.00% | $76.42 | $2,358 | $7,642 | $126.04 | $2,604 | $12,604 |

まず最初にVXXが5%上がった日、ここはVXX売りもXIV買いも5%の含み損で一緒です。

翌日VXX指数が5%下がると、VXXは105ドルに上がっていたところからの下げなので、-5.25ドルになり、スタート時の100ドルを割り込んで99.75ドルまで下がります。

こちらは含み益25ドルに変わりました。プラ転です。

XIV買いのほうは、早速減価していまだ含み損が25ドル。(インバースのせいです)

こんな調子で、しばらくXIVのビハインドが続きますが…

ここでやっているのは、「VXXは上がったり下がったりしながらも順調に下げている」というケースです。

表の「売りポジ」「買いポジ」欄に注目して欲しいのです。

上から追っていくと、VXX売りのポジションは、だんだん小さくなるのに対して、XIV買いのポジションは大きくなっています。

そうすると…

VXX指数が下げたときの利益も、VXX売りでは少しずつ縮小し、XIV買いでは逆に拡大していきます。

上の例では、12日後にVXX売りの含み益が1,936ドル、XIV買いの含み益は2,034ドルになり、XIVが逆転しています。

その翌日(13日後)にVXXが上がると、XIV買いの含み益は再びVXX売りに負けますが、さらに翌日のVXX下げによって、再逆転します。

こうして、良好な相場が続くときには、XIV買いのパフォーマンスがVXX売りを上回ることがあります。

では、いつでもXIV買いのほうがいいのかと言うと、そうでもなく…

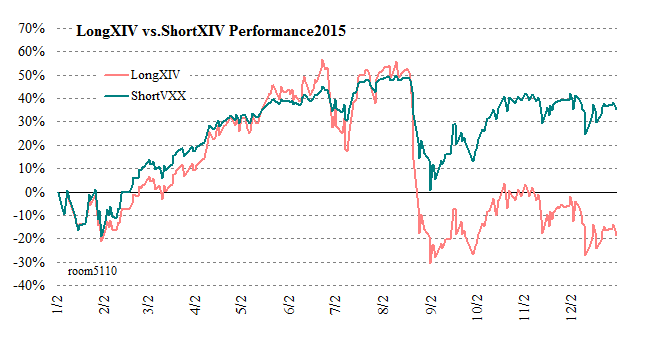

2015年のケース

2016年は、年初から年末までのホールドでXIV買いに軍配が上がりましたが、同じことを2015年にやったらどうなっていたのかを見てみましょう。

2015年の8月には、VIXの大きなスパイクがありました。

それにしたってね、XIV買い落下しすぎでしょ…

これも2016年のリザルトと理屈は同じです。

VIXが急激に上がったのは8月21日、24日でしたが、スパイク前日の8月20日時点でXIVは、年初から35.97%上がっていました。

買いポジションが35.97%大きくなっていたということです。

1万ドル買いでスタートした場合、13,597ドル分の買いポジションを持っている時だったことになります。

対するVXXは、年初から-43.14%の値にいたので、ポジションは43.14%分縮小していました。

こちらは1万ドルでスタートした売りポジションが、5,686ドル分まで小さくなったところでした。

利益の乗り方は、ちょうど同じくらいになっていた時期でしたが、ポジションの大きさは全く違っていたのです。

そこにアレが来たので、こんな有様に。

パフォーマンスのグラフで8月を見ると、XIV買いの被害の方がずっと甚大ですが、ETFの価格では、この期間のVXXの前日比上げ幅とXIVの前日比下げ幅はどの日も大体同じです。

| XIV | 前日比 | VXX | 前日比 | |

| 2015/8/19 | 46.94 | 65.04 | ||

| 2015/8/20 | 43.09 | -8.20% | 70.48 | 8.36% |

| 2015/8/21 | 36.04 | -16.36% | 82.88 | 17.59% |

| 2015/8/24 | 29.58 | -17.92% | 97.48 | 17.62% |

| 2015/8/25 | 26.10 | -11.76% | 106.32 | 9.07% |

| 2015/8/26 | 28.66 | 9.81% | 96.48 | -9.26% |

| 2015/8/27 | 27.99 | -2.34% | 98.84 | 2.45% |

更に申し上げますと

下落の入り口になった8月20日から、8月25日までの騰落率の絶対値では、VXXの上げ幅の方が大きいのです。

| XIV | VXX | |||

| 2015/8/20 | 43.09 | 70.48 | ||

| 2015/8/25 | 26.10 | -39.43% | 106.32 | 50.85% |

同じ話です。

1日ごとの騰落幅絶対値は、ほぼ同じ(方向は逆)でも、このS&P暴落期間中、VXXは日々値が大きくなり、XIVは小さくなっているので、数日間で見る意外に大きな差がつきました。

ことほどさように、ポジションのサイズの変化は大きな鍵を握っていますよと言うお話です。

ではどちらがいいのか。

これは、時と場合によるとしか言えません。

上の二つのケースでは、単純に年初をスタート地点としてシミュレーションしましたが、ポジションを取るタイミングによってどちらのパフォーマンスが上回るかは変わります。

2015年のファーストセッションで入った場合には、上のチャートのように、夏のVXX急騰XIV急落でXIV買いが大きくパフォーマンスを落とし、VXX買いよりもひどくポートフォリオを傷めていますが、これがもし、8月20日に開始したとすると、25日時点でVXX買いが-50%の含み損になるのに対し、XIV買いは-39%で済んでいます。

時と場合によるのです。

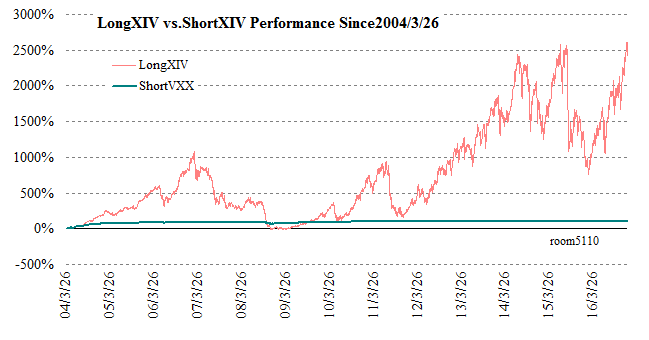

超長期+放置なら考えるまでもなくXIV買い

これは間違いないです。

VXX、XIVともにVIX先物の値があれば理論値を算出できます。

VIX先物は、2004年の3月26日から取引されているので、その日以降の理論値が存在します。

出来るだけ長期で見たいので、この理論値を使って2004年3月26日にVXXを売って昨年2016年12月30日まで放置した場合と、同じ日に同額分のXIV買いポジションを取って同じ期間放置した場合のパフォーマンスを比べてみると…

XIV買いのほうは、なんちゃらショックに遭うたびに大きくパフォーマンスを損ねながらも、必ずヤラレ分を取り戻して含み益を増やしていきます。

ゼロ償還を食らわない限り、この原則は変わりません。

対するVXX売りは、どんなに下がっても売った額の99.999999…%までしか儲かることがないので、すぐに利益が頭打ちになってしまいます。

2016年末までには

XIV買い放置…+2406.07%

VXX売り放置…+99.97%

となり、両者のリザルトには大きな開きが出ます。

…その前に、VXX売りはETFの併合を繰り返すうちにポジションがなくなってしまいますね。

つまり

VXXを1株40ドルで100株売っていて、10ドルに下がったところで4:1に併合されたとすると

持ちポジは、

開始 VXX(40ドル)×100株→

下落 VXX(10ドル)×100株→

併合 VXX(40ドル)×25株

と変化します。

VXXがまた10ドルまで下がったところでもう一度4:1併合が実施されると

開始 VXX(40ドル)×25株→

下落 VXX(10ドル)×25株→

併合 VXX(40ドル)×6株余り1株

となって、この余りの1株は自動で決済されます。

→自動決済→VXX(40ドル)×6株+キャッシュ1株分 になるわけです。

これを繰り返していくと、いずれ売りポジは消えてしまいます。

※株式併合=「株式分割の逆」です。

株価が小さくなって来た時に、何株かを併せて1株にするオペレーションのことです。

VXXは、2009年の上場から現在までに4回併合しています。

参考 VXXとVXZが4:1で株式併合されます 8/8

買いは損失限定利益無限大 売りは利益限定損失無限大

オプション取引の基本としてよく言われることですが、これは、現物株でも同じです。

大抵の株は、VXXやXIVのように一方向へ延々と進むことが少ないのであまり意識されませんが、これらVIX系ETFには特異な性質があるので、この現象が強く現れます。

されど…

リターンとリスクは表裏一体

です。

VXX売りのリスクとリターン

一見、お話にならないように見えるVXX売りですが、ポジションの縮小(=リターンの縮小)とともに売りのリスクも縮小しています。

相場の暴落にはある程度の周期性があるので、VIX指数がスパイクしてVXXも大きく上がったところで売りに入った場合、次の暴落が来る頃までには売りポジが縮小し、急騰によるリスクも小さくなっているだろうという予測は、多くのケースで的中するでしょう。(注!!必ずではないですよ)

あくまで売りで行きたい人は、時々ポジションを追加する必要がありますが、追加するタイミングによって全く違った結果に(場合によっては最悪の結果に)なり、上に書いた「次なるVIXスパイクが近づくにつれてリスクが小さくなっている」という妙味が失われます。

センスの問われるところです。

XIV買いのリスクとリターン

XIV買いでは、すべて逆になります。

ポジションが増大したところから何%アップ、さらにそこから何%アップ…と、PBRもROEもなく、言い換えれば上がり過ぎ・買われ過ぎということがなく、どんどんポジションが大きくなりますが、食らう暴落のインパクトも相当なものです。

XIV買いグラフのおしまいの方はエライことになって、投資資金の額面上の触れ幅は、リーマンショックよりも2015年のほうがずっと大きいという…それでいて最後には2400%アップというワケの分からないすさまじさです。

大きく下げた時に追加で買いを入れる資金があるかどうかで、数年後のリザルトにかなりの違いが出るでしょう。

ルール設定の下、XIV買いとVXX買いをスイッチしていく方法だと、暴落時にVXXで獲った分をXIV買いに投入していくことになり、単純なルールであってもバックテスト上はXIVのバイ&ホールドを上回るケースが多いです(当然ですがルールによります)

参考 XIV(2049)/VXX(1552)ストラテジーバックテスト【2016年7月まで版】

もっと簡単に「相場の好調なうちにXIVを適宜利食ってキャッシュに。下がったところでキャッシュをXIVに」というのでも、そこそこの成果にはなると思います。

下の記事の「XIVの10月末買い7月末売り」が、バイ&ホールドに勝てるのは、ナチュラルにそれをやっているからでしょう。

参考 XIV(2049)の10月末買7月末売のバックテスト【2016年7月末まで版】

もっとも、下手にガチャガチャやっておかしなところで売買してしまうよりは、放置の方がいいこともあるかもしれません。

ホールドしている間は税金もかかりませんし。

買ったXIVが2倍になったら半分利食って実質タダポジ完成。即死上等で忘れておくというのもクール!ですね。

VXX売りとXIV買い。あんたどっちでやってんだよ?と思われたかもしれません。

答えは「どちらもやってません」です。

私は現物を売買していないのです。すべてオプションです。

ボラティリティをショートするなら今はVXXのプットを買ってます。

メリケンオプションいいですよ。

参考:米株オプションについて書かれた本

保存