ボラタイルな99年米国利上げ 2004年との相違点から探るマーケットの震度を占う鍵とは

2017/02/21

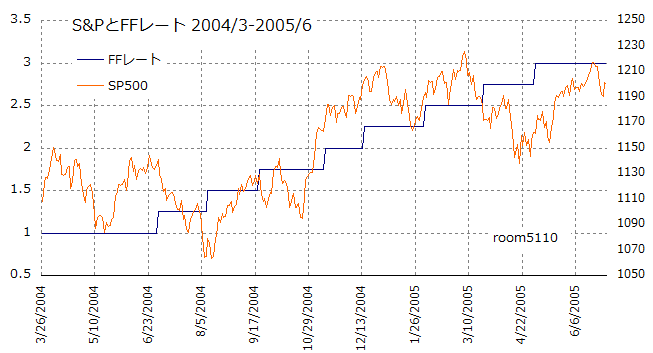

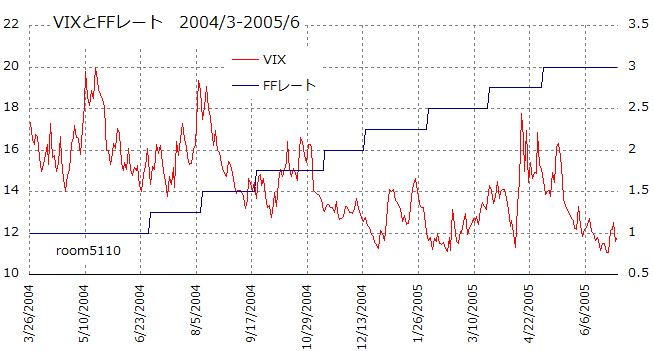

前回は、2004年6月からスタートした米国の利上げに際し、VIXとS&Pはどう動いたのかを確認しました。 2004年米国利上げでVIXはどう動いたのか

この時には、市場は意外なほど冷静に利上げを受け止めていて、S&Pも最初の利上げ後はズルズルと下がりましたが、半年後には上昇基調に転じていました。

2004年利上げ期のVIX

2004年のケースでは、利上げは恐れるに足らない事象のようにすら見えます。

しかし米国利上げは、やはりアメリカと世界にとって大きなイベントです。

さらに遡って別の利上げも確認しておこうと思います。

2004年と同様(そしておそらく次回の利上げと同様)段階的に行われた1999年6月からの利上げを、2004年を見たときと同じ手順で追ってみます。

Contents

1999年利上げ 全体像

今回見るのはこの部分です。

| 利上げした日 | 曜 日 | VIX | 利上げ前金利 | 利上げ後金利 |

| 1999/6/30 | 水 | 21.09 | 4.75 | 5.00 |

| 1999/8/24 | 火 | 22.40 | 5.00 | 5.25 |

| 1999/11/16 | 火 | 20.73 | 5.25 | 5.50 |

| 2000/2/2 | 水 | 23.12 | 5.50 | 5.75 |

| 2000/3/21 | 火 | 21.70 | 5.75 | 6.00 |

| 2000/5/16 | 火 | 24.34 | 6.00 | 6.50 |

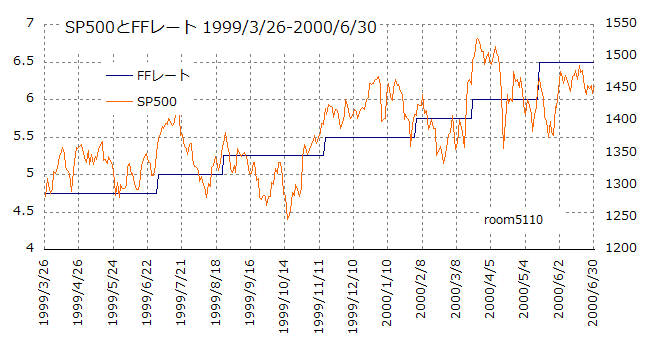

最初の利上げの約3ヶ月前から1年後までのS&PとFFレートです。  2度目の利上げ後まで、上下に振れながら上値下値を切り下げて行き、3回目近辺でやや持ち直していますが、すぐにまた下げ、綺麗な方向感が出ません。

2度目の利上げ後まで、上下に振れながら上値下値を切り下げて行き、3回目近辺でやや持ち直していますが、すぐにまた下げ、綺麗な方向感が出ません。

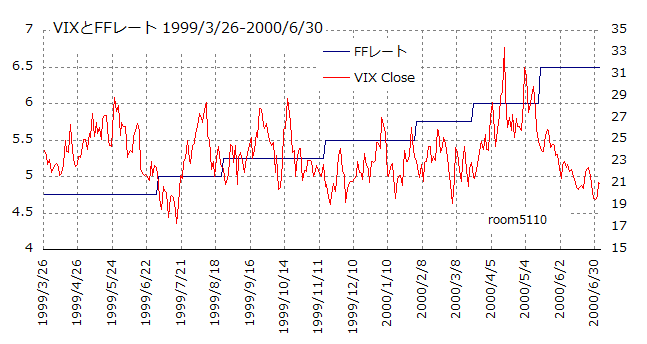

この時のVIX指数はこうでした。  最初の利上げ後は、S&Pの上昇に応じて下降したVIXですが、その後1年間、この時の値を下回れずに振れ幅の大きい状態が続きます。

最初の利上げ後は、S&Pの上昇に応じて下降したVIXですが、その後1年間、この時の値を下回れずに振れ幅の大きい状態が続きます。

2004年と1999年のS&Pチャートは一見似た形に見えますが、2004年に比べて1999年の利上げは長く相場を不安定にさせています。

S&Pの上昇する局面はあるのですが、どうしても流れを保てず、すぐに下がって来てしまいます。VIXはその下げに良く反応し、めまぐるしい上げ下げを繰り返しています。

FOMC前日から10営業日後までのVIXの動きを一回ごとに確認

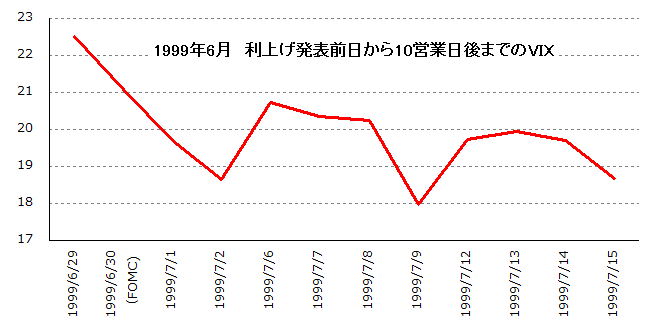

次に利上げの発表に伴うVIXの値動きを一回ごとに見てみます。 まず最初の利上げ、1999年6月30日です。 前日から10営業日後までのVIXはこうでした。(チャートは終値)

データテーブル(終値)

| 1999/6/29 | 22.51 |

| 1999/6/30(FOMC) | 21.09 |

| 1999/7/1 | 19.69 |

| 1999/7/2 | 18.66 |

| 1999/7/6 | 20.73 |

| 1999/7/7 | 20.35 |

| 1999/7/8 | 20.24 |

| 1999/7/9 | 17.96 |

| 1999/7/12 | 19.73 |

| 1999/7/13 | 19.95 |

| 1999/7/14 | 19.71 |

| 1999/7/15 | 18.68 |

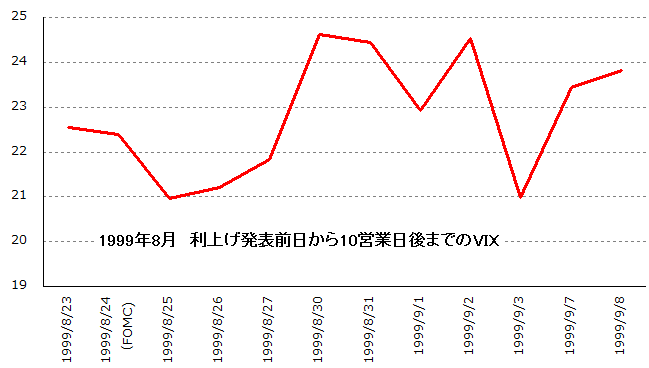

発表の前日が最も高く、発表から3営業日連続で下げています。 好調な滑り出しかと思われたのですが、振り返ればここが乱高下の入り口でした。 2回目8月24日です。

データテーブル(終値)

| 1999/8/23 | 22.55 |

| 1999/8/24(FOMC) | 22.40 |

| 1999/8/25 | 20.96 |

| 1999/8/26 | 21.21 |

| 1999/8/27 | 21.83 |

| 1999/8/30 | 24.63 |

| 1999/8/31 | 24.45 |

| 1999/9/1 | 22.93 |

| 1999/9/2 | 24.53 |

| 1999/9/3 | 20.98 |

| 1999/9/7 | 23.44 |

| 1999/9/8 | 23.82 |

発表を聞いて一旦下がるというパターンは踏襲していますが、その後の上げが大きく、下がったと思うとまた上げ始めたりと、安定しません。

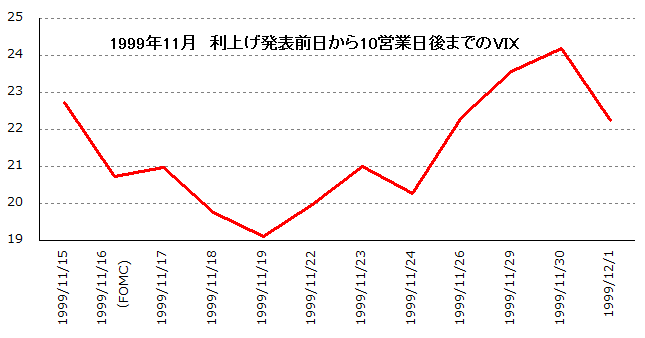

3回目の11月16日

データテーブル(終値)

| 1999/11/15 | 22.74 |

| 1999/11/16(FOMC) | 20.73 |

| 1999/11/17 | 20.96 |

| 1999/11/18 | 19.76 |

| 1999/11/19 | 19.11 |

| 1999/11/22 | 19.98 |

| 1999/11/23 | 21.00 |

| 1999/11/24 | 20.26 |

| 1999/11/26 | 22.33 |

| 1999/11/29 | 23.57 |

| 1999/11/30 | 24.18 |

| 1999/12/1 | 22.23 |

やはり、一度下げてもまた上がってしまいます。

1999年のケースでは、S&P、VIXともになかなか落ち着く場面がなく、政策金利発表をきっかけに上下動すると言うよりも、段階的利上げの期間中、継続して不安定な状態にあったようです。 この時に比べると2004年の利上げは、かなりソフトランディングだったように感じられます。

一体何が違うのか?

2004年と1999年 2つの利上げの相違点~room5110的見地から

ソフトランディング傾向の2004年の一覧です。

| 利上げした日 | 曜 日 | VIX | 利上げ前金利 | 利上げ後金利 |

| 2004/6/30 | 水 | 14.34 | 1 | 1.25 |

| 2004/8/10 | 火 | 17.47 | 1.25 | 1.5 |

| 2004/9/21 | 火 | 13.66 | 1.5 | 1.75 |

| 2004/11/10 | 水 | 13.08 | 1.75 | 2 |

| 2004/12/14 | 火 | 12.73 | 2 | 2.25 |

| 2005/2/2 | 水 | 11.66 | 2.25 | 2.5 |

| 2005/3/22 | 火 | 14.27 | 2.5 | 2.75 |

| 2005/5/3 | 火 | 14.53 | 2.75 | 3 |

VIX 最大値17.47 最小値11.66 平均値13.97

こちらは相場のざわつきが続いた1999年。

| 利上げした日 | 曜 日 | VIX | 利上げ前金利 | 利上げ後金利 |

| 1999/6/30 | 水 | 21.09 | 4.75 | 5 |

| 1999/8/24 | 火 | 22.4 | 5 | 5.25 |

| 1999/11/16 | 火 | 20.73 | 5.25 | 5.5 |

| 2000/2/2 | 水 | 23.12 | 5.5 | 5.75 |

| 2000/3/21 | 火 | 21.7 | 5.75 | 6 |

| 2000/5/16 | 火 | 24.34 | 6 | 6.5 |

VIX 最大値24.34 最小値20.73 平均値22.23

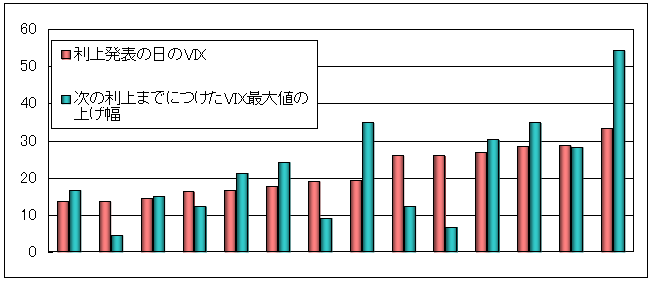

2004年と1999年、利上げを発表した日のVIXの高さがまるで違います。

もう少し詳しく見てみます。

・各利上げから次の利上げまでの間のVIX最大値 と、

・その最大値の利上げ日のVIXに対する騰げ率 を、

出してみました。

まず2004年

| 利上げした日 | 利上げした 日のVIX | 利上げ前金利 | 利上げ後金利 | 次の利上げ までの VIX最大値 | 最大値を 付けた日 | 最大値まで の上げ幅 |

| 6/30 | 14.34 | 1 | 1.25 | 19.34 | 8/6 | 34.87% |

| 8/10 | 17.47 | 1.25 | 1.5 | 19.08 | 8/12 | 9.22% |

| 9/21 | 13.66 | 1.5 | 1.75 | 16.58 | 10/25 | 21.38% |

| 11/10 | 13.08 | 1.75 | 2 | 13.67 | 12/7 | 4.51% |

| 12/14 | 12.73 | 2 | 2.25 | 14.65 | 1/24 | 15.08% |

| 2/2 | 11.66 | 2.25 | 2.5 | 13.61 | 3/21 | 16.72% |

| 3/22 | 14.27 | 2.5 | 2.75 | 17.74 | 4/15 | 24.32% |

| 5/3 | 14.53 | 2.75 | 3 | 16.32 | 5/13 | 12.32% |

上げ幅 最大 34.87% 最小 4.51% 平均 17.30%

1999年です。

| 利上げした日 | 利上げした 日のVIX | 利上げ前金利 | 利上げ後金利 | 次の利上げ までの VIX最大値 | 最大値を 付けた日 | 最大値まで の上げ幅 |

| 6/30 | 21.09 | 4.75 | 5 | 28.45 | 8/10 | 34.90% |

| 8/24 | 22.4 | 5 | 5.25 | 28.75 | 10/15 | 28.35% |

| 11/16 | 20.73 | 5.25 | 5.5 | 27.01 | 1/4 | 30.29% |

| 2/2 | 23.12 | 5.5 | 5.75 | 26 | 2/18 | 12.46% |

| 3/21 | 21.7 | 5.75 | 6 | 33.49 | 4/14 | 54.33% |

| 5/16 | 24.34 | 6 | 6.5 | 26 | 5/22 | 6.82% |

上げ幅 最大 54.33% 最小 6.82% 平均 27.86%

利上げのアナウンスされた日のVIX指数が高いほど、その後のVIXは上がりやすいようです。

上で一覧にした2004年と1999年、合わせて14回の利上げを、利上げした日のVIXの低い順に並べ替えて、その後の騰げ率を添えたグラフにしてみました。

ところどころ、利上げの日のVIXに比べてその後の上げ幅の小さい箇所が見られます。

ところどころ、利上げの日のVIXに比べてその後の上げ幅の小さい箇所が見られます。

データが少ないとは言え相関係数も0.258で、通常これは相関性があるとは言えない数値だと思いますが、このグラフがそれっぽく見えるのは、終りの方、VIX高のところにまずまずの一致が見られるからです。

発表の日のVIXが20より低かったときの次回利上げまでの最大上げ幅の平均は17.30%なのに対し、 発表の日のVIXが20以上だったときの次回利上げまでの最大上げ幅の平均は27.86%であることなども考え合わせて、

利上げ日VIX指数が高いと、その後のVIXの上昇幅はより大きくなる可能性がある。

くらいは言っていいんじゃないかと思います。

これはある程度自然なこととも言えます。 ぐらついているところへ更なる衝撃を加えられるほうが、安定している時よりもその影響度は大きくなるでしょう。

地合×世界で発生する好条件悪条件の総和×米国への影響度=VIX

とした場合、

VIXが高い=地合悪

利上げは少なくとも短期的にはsomething wrong

米国影響度は考えるまでもない

となるので、利上げまでは耐えられたとしても、その後に何かが起きるとそれを吸収するのが難しくなるんじゃないかと。

「何か」は、実は絶えず起きているものですし。

12月のFOMCがどうなるのかまだ分かりませんが、その時が来たらVIXの値が高すぎないか確認するといいかもしれません。

今回は、その後に低金利を是とするトランプの大統領就任が控えているので、「世界で発生する好条件悪条件の総和」の計算が難しいですが。

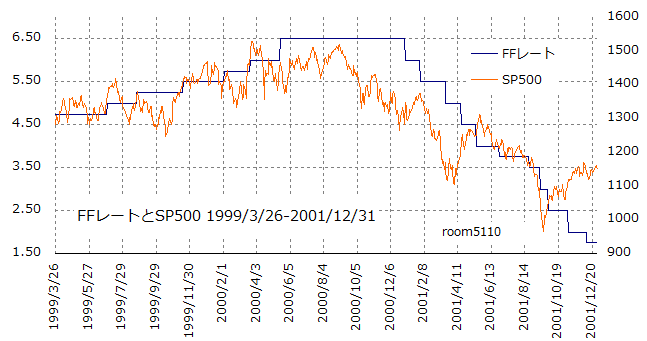

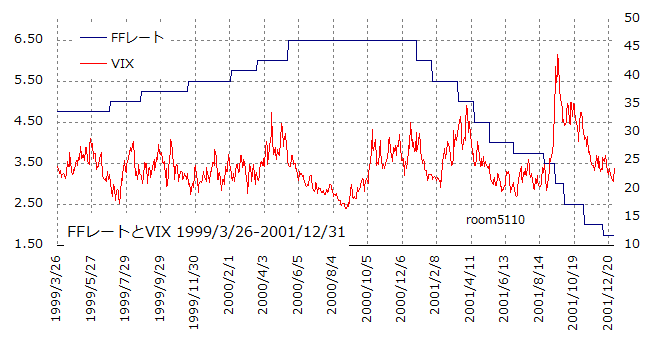

付録チャート~利上げから利下げまでのSP500 VIX 225先物 ドル円

さて 1999年6月にスタートした段階的利上げは、2000年5月16日に政策金利を6.5%へ引き上げるまで約1年間続きました。 2001年1月からは利下げに入ります。 ドットコムバブルの崩壊もあり、利下げが株価の下落に追いつけずにいる中、あの忌まわしい9.11を迎えることになります。

今日の付録は

1999年3月から2001年12月までのS&PとFFレート

同期間のVIXとFFレート  2000年終りからの利下げのピッチの早さにFRBの大慌て感がにじみ出てます。

2000年終りからの利下げのピッチの早さにFRBの大慌て感がにじみ出てます。

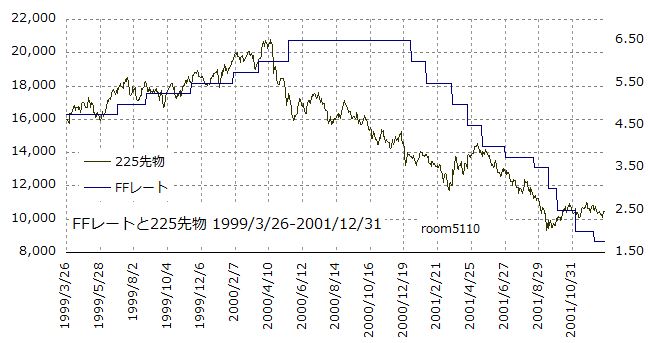

さらに付録

同期間の日経平均先物(終値)チャートです。

日米どちらかが休日の場合は、前日の値を使っています。

日経平均先物のデータはこちらからダウンロードさせていただきました

日経225先物取引常勝トレーダーの13の秘訣

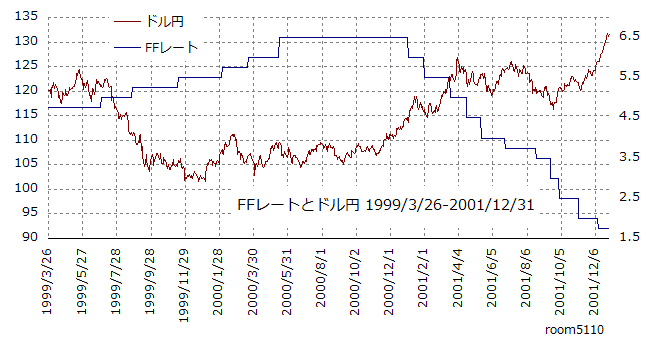

同期間のドル円(終値)チャートです。

ドル円レートはStooq のものです

ドル円レートはStooq のものです