2015年のVIX先物 プレミアム/ディスカウント編 リーマン・ショックの記録を更新

2015年振り返りシリーズは、VIXからVIX先物へと進んできました。

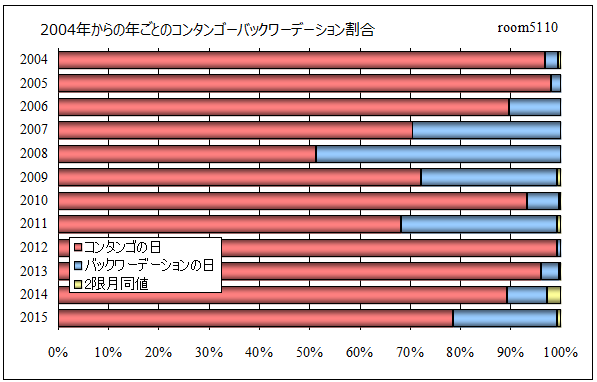

前回は、昨年のコンタンゴ/バックワーデーションがどう推移したのかを確認しました。

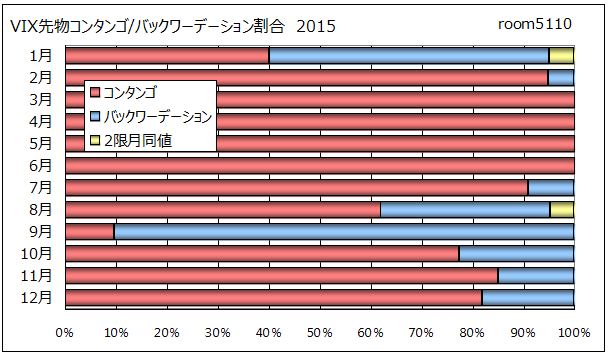

2015年のVIX先物 コンタンゴ/バックワーデーション編

今度はプレミアム/ディスカウントです。

プレミアム/ディスカウントについては、こちらを見てください。

先物プレミアムと先物ディスカウント

Contents

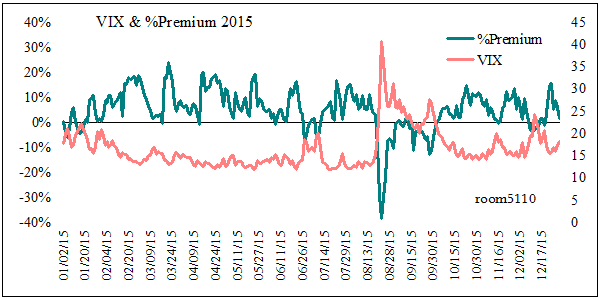

2015年の先物プレミアム率

2015年の先物プレミアム率とVIXのチャートです。

ゼロより上なら先物プレミアム、下が先物ディスカウントです。VIX指数(直物)と先物第一限月が同じ値の時、この数値はゼロになります。

VIXが上がるとディスカウント傾向に、下がるとプレミアム傾向になります。

2015年中、プレミアムが最大になったのは、3月20日の24.04%、プレミアムが最小(=ディスカウント最大)になったのは、8月24日の-38.32%で、これは、一昨年までの最大ディスカウント値-30.61%(2008年10月22日)を下回る史上最大のディスカウント記録です。

2004年以降のプレミアムの最大値は、36.19%(2004年7月14日)、平均値は、2015年が5.14%、2004年3月から2014年の期間が3.78%でした。

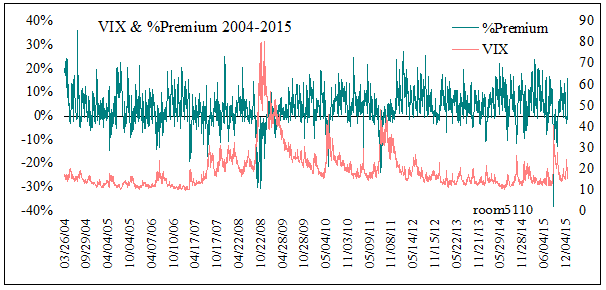

2004年、先物取引の開始から昨年末まで全期間のプレミアム率です。

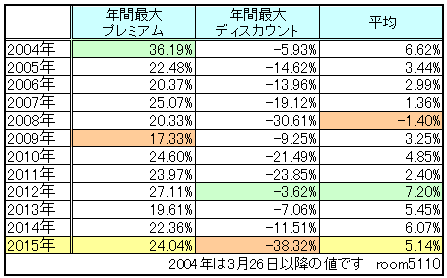

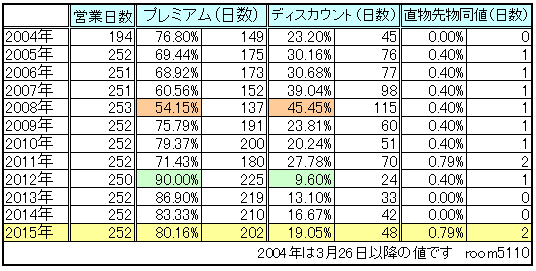

12年間の一年毎の最大プレミアム、最大ディスカウント、平均値を一覧にしたのが下の表です。

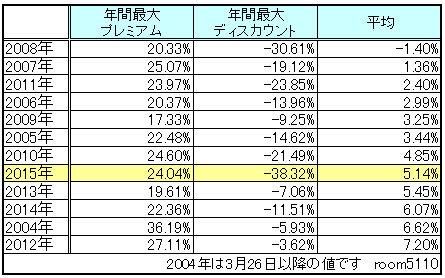

これを平均値の低い順に並べ替えるとこうなります。

2015年は、年間の平均値では例年よりも高いプレミアム率でした。これまでたびたび出てきた「全体をならせば低ボラティリティ、急騰のシャープさは歴史的」という2015年の特徴が、ここでも見られます。

2015年のプレミアム/ディスカウントの日数

ここまでは、VIXとVIX先物の値の大小とその差の大きさを振り返りました。今度は、それぞれの日数を調べてみます。

全252営業日中、先物第一限月のほうがVIX直物よりも高い、先物プレミアムでクローズしたのは、80.16%にあたる202営業日、先物ディスカウントでのクローズは48営業日で全体の19.05%でした。両者が同じ値だった日が2日(0.79%)あります。

これを例年と比較すると、2014年までの2,711営業日中、プレミアムで終わった日は2,011日(74.18%)、ディスカウントが691日(25.49%)、同値9日(0.3%)ですから、2015年は、例年よりも先物がVIXの上で終える日が多い一年だったことになります。

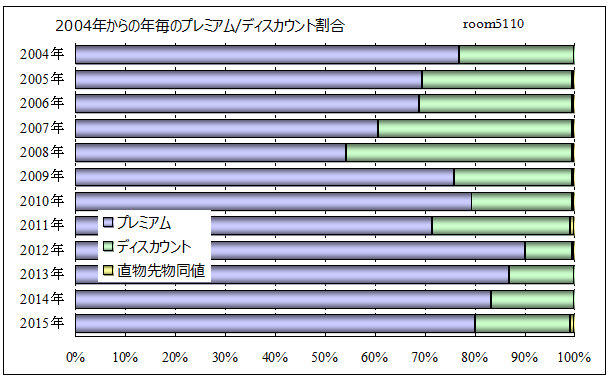

2004年以降の、プレミアム/ディスカウント日数比率のグラフです。

コンタンゴ/バックワーデーション比率のグラフと総じて同じような割合になっていますが、2008年以前、特に2004年2005年はバックワーデーションに比べてディスカウントが多かったようです。

先物の取引がスタートしてから現在までの間に、売買の傾向が変化しているのかもしれません。

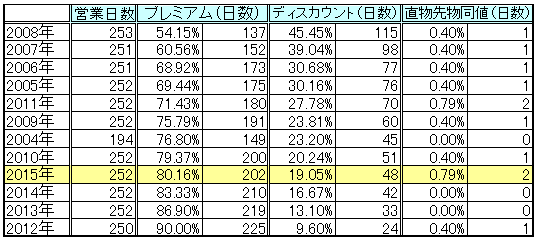

各年の、データテーブルはこうなっています。

日数においては、昨年に特に目立つ点はないようです。これをディスカウントで引けた日数の割合順に並べ替えてみました。

2015年は、12年間で9番目に先物ディスカウントの多い年(4番目に少ない年)でした。

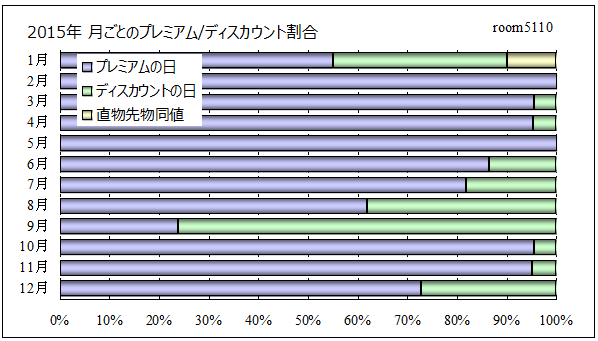

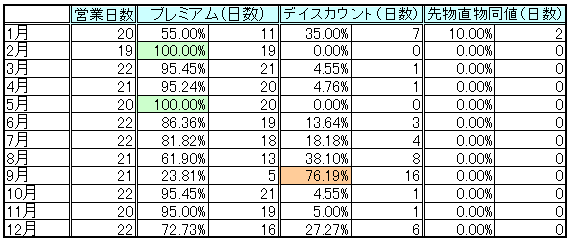

月別データ

おしまいに、2015年を12ヶ月に分けて見てみます。

昨年の月別プレミアム/ディスカウント比率です。

1月が中途半端に荒れた昨年を思い出します。9月が大変な状況なのは、コンタンゴ/バックワーデーションと同じです。

データテープルです。

夏の終わりのVIXスパイクを先物プレミアムから振り返ってみると、まず最初にディスカウントになったのは、8月の20日木曜日、限月を交代したところでした。この日に3.15%のプレミアムから-9.48%のディスカウントに急落します。

翌21日には、先物価格19.9ポイントまで上がりますが、VIXの急激な伸びには追いつけず、ディスカウントを-29%まで広げて週末入りしました。

週明けの月曜、先物は25.13まで買われ、一方のVIXはあの記録的な急騰です。VIX終値が40.74をつけたこの日、先物のプレミアム率は-38.32%まで落下し、史上最大のディスカウントとなりました。

それをピークに日ごとに直物との差を縮め、9月3日、4日と2営業日プレミアムを続けますが、そこでVIX指数が軽い高値波乱の状態になり、プレミアムとディスカウントを小刻みに往復することになります。

9月16日、プレミアム率が再度2桁の-11.1%までダウンすると、その後10月1日まで12営業日連続でディスカウントが続きます。

10月に入ってようやく落ち着きを取り戻し、11月13日まで31営業日プレミアムを継続しました。

1ヶ月ごとのグラフを見ると、ディスカウントが(あるいはバックワーデーションが)伸びているところは何があったのか、2015年が思い出されます。

「スイスフラン」「ギリシャ」「人民元」「米利上げ」

これがVIXの2015年でした。