2015年のVIX先物 コンタンゴ/バックワーデーション編

2016/01/21

ここまで、昨年のVIXとその他のボラティリティ指数について確認してきました。

2015年のVIX指数ー史上屈指の急騰

2015年のVXST,VXV,VXMT ー 急騰前後の色合いの違い

2015年のVIXとVXST,VXV,VXMTの位置関係

今日はVXXの元となるVIX先物の2015年を振り返ってみます。まずは、コンタンゴ/バックワーデーションから。

Contents

2015年のコンタンゴ率

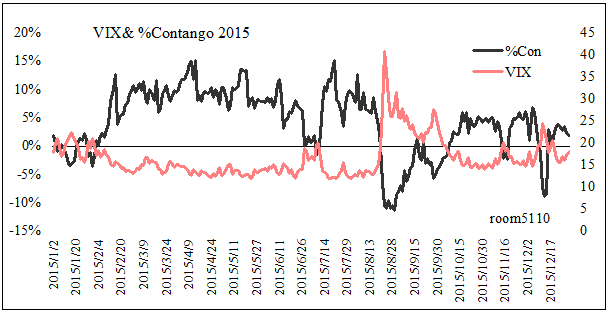

昨年1年間の先物第一限月と第二限月のコンタンゴ率をVIXと重ねたチャートです。

ゼロより上がコンタンゴ、下がバックワーデーションです。ふたつの限月が同じ値ならゼロになります。

(第二限月÷第一限月-1が、ゼロより大きければコンタンゴ、小さければバックワーデーション。値が大きければ大きいほど、第一限月が第二に比べて低い、コンタンゴ率が高いということになります)

VIXが上がる時、コンタンゴ率が下がりバックワーデーション傾向に、下がればコンタンゴ率は上がりコンタンゴ傾向になっているのが分かると思います。

何を見てもやはり目立つのは、8月末のすさまじさですね。

昨年中コンタンゴ率が最大になったのは4月14日で、値は15.13%でした。コンタンゴ率最小(=バックワーデーション最大)は、8月31日につけた-11.35%です。

コンタンゴ率の年間平均は、4.33%でした。

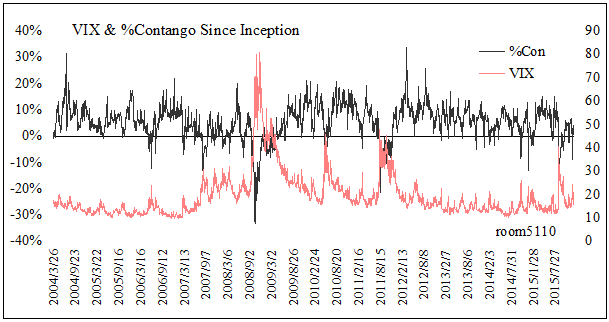

VIX先物の取引が開始された2004年から2014年までの最大コンタンゴは2012年3月16日の33.75%です。最大バックワーデーションは2008年10月16日の-33.03%というのがあります。

2014年までの平均は、2015の年間平均より高い5.5%でした。

2004年のVIX先物スタート時から2015年末までのチャートです。

コンタンゴ率は常時激しく上下していますが、よく見るとゼロより下のバックワーデーションエリアに頻繁に突き刺さる時期とそうでない時期があります。

今は…

バックワーデーション頻度は高いと言えるほどではありませんが、2012年あたりをピークに上値下値が切り下がってきているような…気のせいかな!

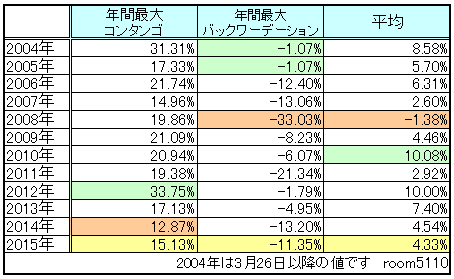

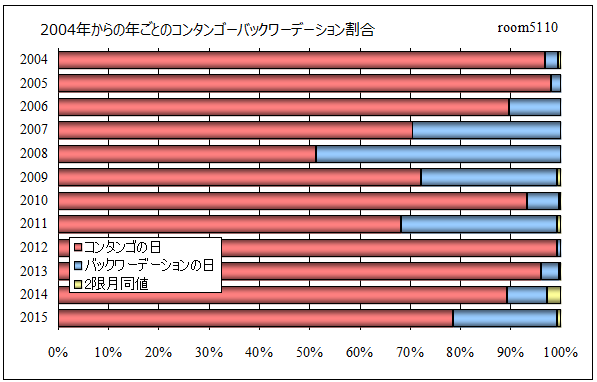

2004年以降の一年ごとのコンタンゴ率、バックワーデーション率の最大、最小、平均を一覧にしました。

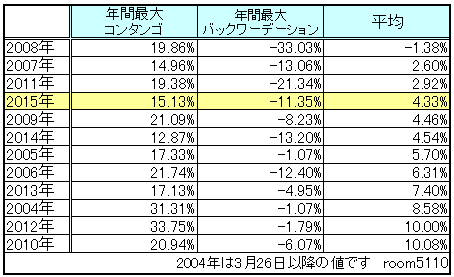

これを年間の平均値の順に並べ替えるとこうなります。

2015年は12年間のうち4番目に平均値の低い年でした。

(年間最大バックワーデーションの値では6番目)

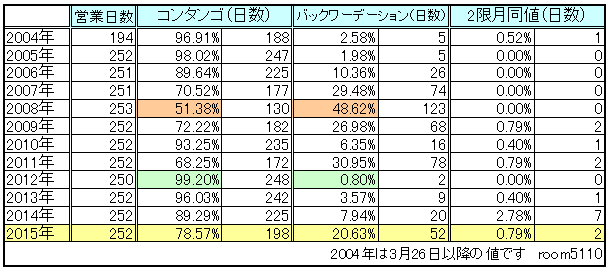

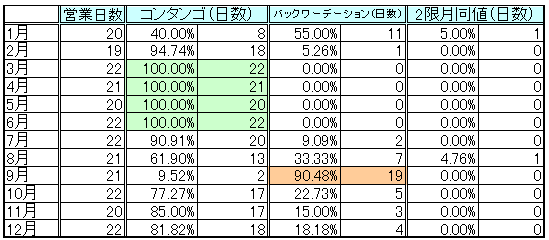

2015年のコンタンゴ/バックワーデーションの日数

次にコンタンゴ、バックワーデーションそれぞれでクローズした日数を調べます。

2015年、NYの営業日は全部で252日あり、そのうちVIX先物第一限月のほうが第二限月より低いコンタンゴで引けた日は、全体の78.57%にあたる198日。バックワーデーションで引けた日は、52日(20.63%)でした。ふたつの限月が同じ値だった日が2日(0.79%)あります。

2004年から2014年までのデータでは、全2,711営業日中、コンタンゴ2,271日(83.77%)、バックワーデーション426日(15.71%)、2限月同値14日(0.52%)なので、例年よりバックワーデーション日が多かったことになります。

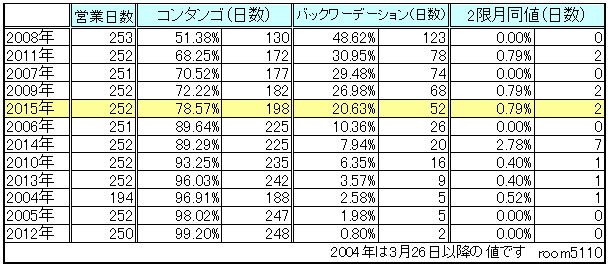

2004年以降の、コンタンゴ/バックワーデーション比率のグラフです。

年による違いが大きいことが分かります。

数値はこうです。

2008年の「半分近い日数でバックワーデーション」という不動の記録がそびえ立つ中、バックワーデーション日一桁という年も4回あります。

2015年の52日とは、どれくらいの位置にいるパーセンテージなのでしょうか。

これをバックワーデーションでクローズした日の割合順に並べ替えてみました。

2015年は過去5番目にバックワーデーションの多い一年でした。

ここまでの検証からは、2015年のVIX先物は、期近のほうが期先より高くなることが例年よりも多く、あまり安定した一年ではなかったことになります。

でも、昨年前半は違いましたよね。1月スイスフランショックの後は安寧の日々が続きました。

いつの間にこんなにバックワーデーションしたのか…

と、大体みなさん見当のついていることをわざわざ問いかけてから、月ごとのコンタンゴ/バックワーデーションを確認します。

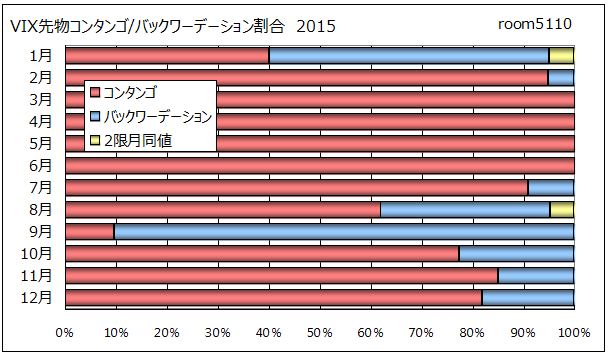

VIX先物の12ヶ月

下は2015年の月ごとのクローズ値コンタンゴ/バックワーデーション日数比率です。

想像通り8月9月のバックワーデーション日が多いですが、1月が意外に貢献(?)しています。

データテーブルはこうです。

9月に2日だけコンタンゴの日があります。これは、あの急騰が9月末からコンタンゴに戻ったのではなく、ずっとバックワーデーションにあった中、途中1日だけコンタンゴになった日が2回あった、あれです。

8月末からのVIXスパイクで、先物は21日に6.41%のバックワーデーションになると、その後17営業日連続でバックワーデーションを続けます。

9月16日、一旦コンタンゴに戻りますが、翌日にはまたバックワーデーションに入ります。この時は2営業日後の21日に再度コンタンゴに戻したもののキープすることが出来ず、その翌日22日に再びバックワーデーションを始めます。

ここでまた12営業日連続でバックワーデーションを記録し、10月の8日9日とようやく2営業日以上のコンタンゴが出現します。(このコンタンゴは11月12日まで26営業日続きました)

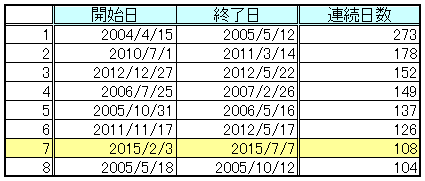

3月から6月までの4ヶ月続いた100%コンタンゴ(これは2月3日から7月7日までの108営業日連続でした)、8月からのバックワーデーション長逗留。

これが2015年のVIX先物限月間価格差のふたつの顔と言えるでしょう。

VIX先物には、もうひとつの重要な要素「プレミアム/ディスカウント」があります。

次はこの指標の2015年を振り返ります。

2015年のVIX先物 プレミアム/ディスカウント編 リーマン・ショックの記録を更新

役に立たないオタ付録

連続コンタンゴ記録 VIX先物史上ランキング(100営業日以上の日限定)

※2016/1/13

2004年から2014年の全営業日数2,710日、バックワーデーション425日となっていたところを、それぞれ2,711日、426日に訂正しました。