2016年のVIXとVXST VXV VXMT

2017/01/12

前回は、昨年のVIX指数を振り返りました。

2016年のVIX指数 恐怖と喝采のトランプ

今度は、VIXと同じS&Pのボラティリティ指数であるVXST、VXV、VXMTの値動きを確認するとともに、各指数のVIX指数との位置関係を見てみることにします。

Contents

VXST VXV VXMT

VIX指数は、一ヶ月間のインプライド・ボラティリティです。

S&Pオプションの売買状況をもとに算出されるこの数値の意味するのは、「市場参加者がこれからの一ヶ月間にどれだけSP500が動くと予想しているか」です。

VXST、VXV、VXMTも同様の方法で算出されていますが、その期間が違います。

VXST=今後9日間

VXV=3ヶ月間

VXMT=6ヶ月間

のインプライド・ボラティリティです。

「それぞれの期間にどれだけS&Pが動くと予想されているか」です。

なので

相場に何事も起きていない時は、期間の短い指数の方が低いのが普通です。

9日間の予想上下動幅と180日間の予想上下動幅、180日間のほうが大きいと考えるのが自然です。

それが逆転してしまったのがVXSTがVXMTよりも高い状態で、これは言わば異常事態です。

異常事態ですが、時々あります。

VXST>VXMT のこころは、

「暴落来るよ。すぐ来るよ。今日か明日に来るよ。つかもう来てるよ。とにかくやばいよ。すげーやばいよ」

です。

VXST>VIX これだと、上の状況に「なるかもしれない」くらいの感じです。

期間の異なる4つのボラティリティ指数は、その位置関係で相場のマインドを表現しているのです。

S&Pの4つのインプライドボラテイリティ指数は、その数値、値動きとともに、それぞれの位置関係が重要です。

以下、順に見て行きます。

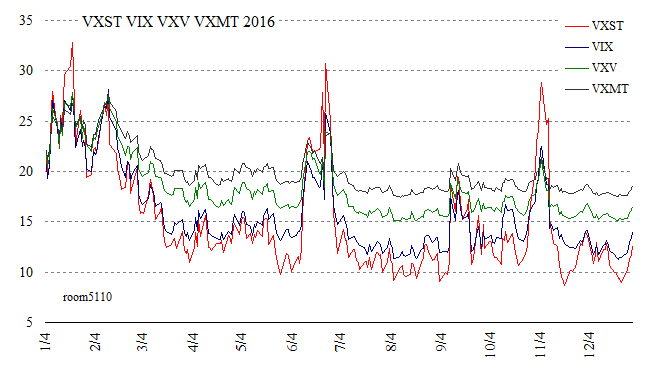

2016年のVIX指数とVXST,VXV,VXMT

まず4つの指数の年間チャートです。

- 4指数は原則的に同じ方向へ動く

- 最も期間の短いVXSTは一番下が定位置、反対に最も期間の長いVXMTは一番上が定位置と、予測する期間の順に並んでいるのが普通

- 指数がスパイクすると位置関係が逆転する

- 指数のボラテイリティは、VXSTが一番高く、以下期間が長くなればなるほど低くなる

という特徴が見て取れます。

凡例がなくてもどれがどの指数か分かるはずです。

4つの指数終値の年間平均値と最大値、最小値を2016年の一年間と2015年までの期間で比較しました。

| 2016年 | 2015年まで | |||||

| 平均値 | 最大値 | 最小値 | 平均値 | 最大値 | 最小値 | |

| VXST | 15.14 | 32.85 | 8.63 | 17.10 | 68.00 | 8.54 |

| 2016/1/20 | 2016/11/18 | 2011/8/8 | 2014/7/3 | |||

| VIX | 15.83 | 28.14 | 11.27 | 19.82 | 80.86 | 9.31 |

| 2016/2/11 | 2016/12/21 | 2008/11/20 | 1993/12/22 | |||

| VXV | 18.26 | 27.81 | 15.09 | 23.07 | 69.24 | 12.24 |

| 2016/1/20 | 2016/12/21 | 2008/11/20 | 2014/7/3 | |||

| VXMT | 19.99 | 27.85 | 17.40 | 24.26 | 61.47 | 14.04 |

| 2016/2/11 | 2016/8/9 | 2008/11/20 | 2014/7/3 | |||

2016年は、VIXの低い年だった印象ですが、最小値において過去の記録を更新した指数は、ありませんでした。

平均値では、すべての指数で昨年までを下回りましたが、過去の数値は、まだまだリーマンショックの時に出したえらい数字の影響を大きく受けています。

また、VXVは2007年12月から、VXMTは2008年1月からの算出であるのに対し、VXSTは、2011年からのスタートであり、この指数だけは、リーマンショックを通過していない数値です。

VXSTの2015年以前の平均値、最大値が低いのは、このためです。

こうした事情から、一昨年(2015年)との比較も置いておきます。

| 2016年 | 2015年 | |||||

| 平均値 | 最大値 | 最小値 | 平均値 | 最大値 | 最小値 | |

| VXST | 15.14 | 32.85 | 8.63 | 16.31 | 54.61 | 9.60 |

| 2016/1/20 | 2016/11/18 | 2015/8/24 | 2015/5/22 | |||

| VIX | 15.83 | 28.14 | 11.27 | 16.67 | 40.74 | 11.95 |

| 2016/2/11 | 2016/12/21 | 2015/8/24 | 2015/7/17 | |||

| VXV | 18.26 | 27.81 | 15.09 | 18.51 | 31.14 | 14.48 |

| 2016/1/20 | 2016/12/21 | 2015/8/24 | 2015/5/22 | |||

| VXMT | 19.99 | 27.85 | 17.40 | 19.58 | 27.39 | 16.13 |

| 2016/2/11 | 2016/8/9 | 2015/9/1 | 2015/7/17 | |||

2015年もVIXが低い一年だったのですが、夏の終りに大きく上げたアレが存在感を発揮して、平均値も押し上げています。

ただVXMTだけが、平均、最大、最小のすべてで今年の方が高いと言う結果になりました。

満期まで3ヶ月以内のオプションは、2015年ほど買われず、もっと長い半年程度先のオプションが多く買われた年だったということです。

VIXとVXST,VXV,VXMTのレシオ

4つの指数の位置関係を示す数値として、レシオが用いられます。

VXSTとVIXの位置関係は、VXST÷VIX の商となり「VXST/VIXレシオ」と呼ばれます。

レシオは、おおむね指数が高くなると上がり、低くなると下がる性質があります。

(「期間の短い指数÷期間の長い指数」の場合です。長いほうを短いほうで割った場合は、指数が低くなると上がり、高くなると下がります)

2016年のVXST、VXV、VXMTとVIXのレシオをそれぞれ見て行きます。

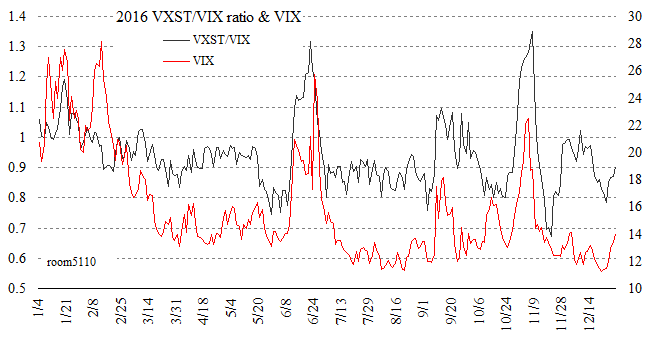

VXST/VIXレシオ

| 2016年 | 2011年~2015年 | |||

| レシオの平均値 | 0.940 | 0.971 | ||

| 最大値 | 1.351 | 11/8 | 1.417 | 2011/8/8 |

| 最小値 | 0.672 | 11/18 | 0.720 | 2014/12/24 |

2016年のVXST/VIXレシオは、総じて過去の年よりも低めで、11月18日の0.672は、史上最低の数値でした。

大統領戦後にさり気なくこんな記録まで作っていたのね…

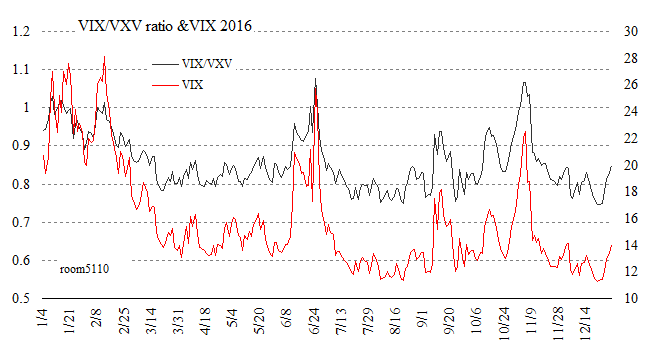

VIX/VXVレシオ

| 2016年 | 2007年12月4日~2015年 | |||

| レシオの平均値 | 0.857 | 0.923 | ||

| 最大値 | 1.076 | 6/24 | 1.431 | 2008/10/24 |

| 最小値 | 0.747 | 12/21 | 0.710 | 2012/3/16 |

2016年は、VIX/VXVレシオが低いと感じることが多い一年でしたが、平均で一昨年までを大きく下回っていました。

でもこの過去値は、リーマンショックを含んでいるものなので高めに出てしまいます。

そこで、VIX/VXVレシオが1以上だった日(=VIXがVXVよりも高く引けた日)が、一年ごとに何回あったのかを調べました。

2016年は15回でしたが、果たしてこれは多いのか少ないのか…

VIX/VXVレシオ1以上だった日

| 2008年 | 118 |

| 2009年 | 38 |

| 2010年 | 22 |

| 2011年 | 51 |

| 2012年 | 1 |

| 2013年 | 8 |

| 2014年 | 19 |

| 2015年 | 20 |

| 2016年 | 15 |

9年中3番目の少なさなので、やはり少ない年だったと言えますが、2012年の「1日」には完敗です。

2008年の「118」というのも大概ですが。

※VXVは2007年12月4日から公開されていますが、2007年は一ヶ月足らずなので、省きました。(その一ヶ月間にはVIX/VXVレシオ1以上の日は一度もありません)

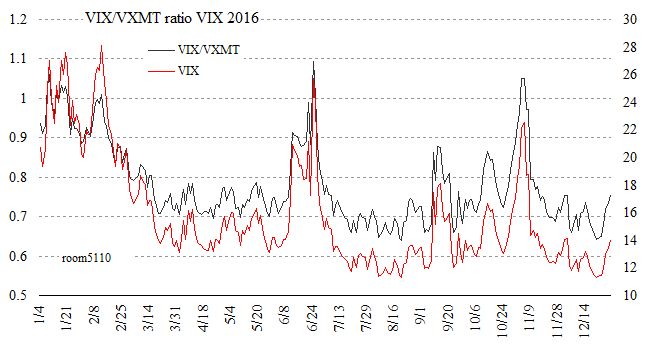

VIX/VXMTレシオ

| 2016年 | 2008年1月7日~2015年 | |||

| レシオの平均値 | 0.782 | 0.869 | ||

| 最大値 | 1.094 | 6/24 | 1.558 | 2008/10/7 |

| 最小値 | 0.640 | 8/19 | 0.624 | 2012/8/17 |

こちらも低いです。

Brexit後のちょいレア現象

ところでBrexitの後、ちょっとレアな現象が起きていました。

それは

「VIX指数が5%下がった日にVXMTは上昇する」というものです。

4つの指数は、同じ方向に動くのが原則ですが、人の売買によって決まる数値なので、多少は逆方向へ向かうこともあります。

でもVIXがマイナス5%しているときに、一番動きの重いVXMTだけが上がるのは珍しく、それがBrexit後の週明け6月27日のことだったのでビビりました。

(Brexitはイギリスの6月23日で日本の24日金曜日ザラ場中に結果が判明しました)

VXMTのローンチ(2008年1月7日)以降の全営業日2,264日のうち、VIXが5%以上下げたのは449日(19.83%)。同じ日にVXMTが上昇したのは6回だけです。

出現確率0.27%の現象でした。

さらに、VIXがVXMTよりも高い日にこれが起きたケースは過去になく、これが史上初でした。

VIXが5%以上下げてるのにVXMTが上がった日一覧

| 日付 | VIX | 前日比 | VXMT | 前日比 |

| 2008/2/1 | 24.02 | -8.32% | 24.18 | 5.91% |

| 2012/8/13 | 13.7 | -7.06% | 21.27 | 0.33% |

| 2014/7/23 | 11.52 | -5.88% | 14.82 | 0.27% |

| 2015/10/16 | 15.05 | -6.23% | 19.94 | 0.40% |

| 2015/11/20 | 15.47 | -8.95% | 20.77 | 0.58% |

| 2016/6/27 | 23.85 | -7.41% | 23.74 | 0.81% |

翌日からはVXMTも下がり始めて、ちょっとした珍事で済みましたが、「イギリスのEU離脱は世界的、長期的に相場を下落させるものだ」という考えが反映されているととれる動きで、あの頃は毎朝VXMTを見る時ドキドキでした。

6月だったので、アメリカ大統領選と利上げをカバーする期間のオプションが買われたのでしょう。

その後のS&Pのチャートを見ると、「とにかく大統領選が終わるまでは手が出せないね」という投資家の心境が表れているように見えます。

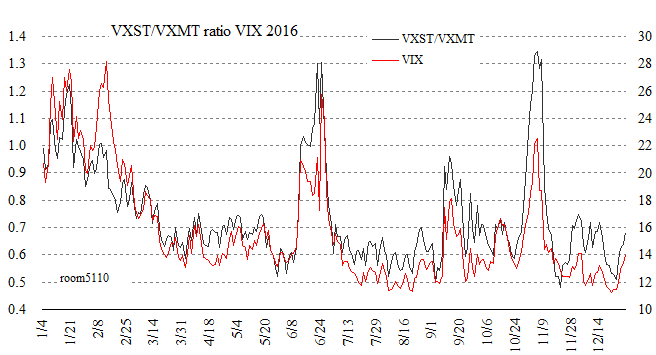

VXSTVXMTレシオ

通常一番下にいるべきVXSTと一番上にいるべきVXMTのレシオも見ておきます。

| 2016年 | 2011年~2015年 | |||

| レシオの平均値 | 0.743 | 0.811 | ||

| 最大値 | 1.344 | 2016/11/4 | 1.996 | 2015/8/24 |

| 最小値 | 0.479 | 2016/11/18 | 0.534 | 2012/8/17 |

2016年のVXST/VXMTレシオ最大値を出したのは、大統領選前の11月4日、最小値を出したのは、大統領戦後の11月18日でした。

11月18日の0.479は史上最低記録です。この時VXSTがすごく下がったのですよね。

VXST/VXMTレシオ1以上だった日

2016年中、VXST>VXMTで引けた日は、28日ありました。

これが過去のデータの中で多いのか少ないのか見てみますと…

| 2011年 | 55 |

| 2012年 | 4 |

| 2013年 | 13 |

| 2014年 | 23 |

| 2015年 | 31 |

| 2016年 | 28 |

上から3番目、下から4番目。まあ中くらいです。

まだ期間が短くデータが少ないので参考程度に。

2016年のレシオの最大値はすべて、VIXが最も高かった年初ではなく、Brexitと大統領選の前後に出ています。

その急騰のピークも低かったので全体としてレシオも小さく終わりました。

衝撃は全部日経が吸収したしね。

2016年のVIXとVXST VXV VXMT

ここまで確認してきたとおり、2016年は

- VXST、VIX、VXVでは、年間の平均値、最大値、最小値で2015年を下回っている一方で、VXMTだけは平均、最大、最小のすべてで上回った年だった。

- Brexit後、VXST、VIX、VXVが下落に転じる中、VXMTだけが上昇することがあった。

と、VXMTに目が向く場面の多い一年でした。

なにかVIX指数の影が薄い年でしたが、その裏で長期オプションが人気?

2016年振り返りシリーズ、次はVIX先物の一年を確認します。

↓書きました

2016年のVIX先物 コンタンゴ/バックワーデーション編