VXVの立ち位置とS&P

2015/11/24

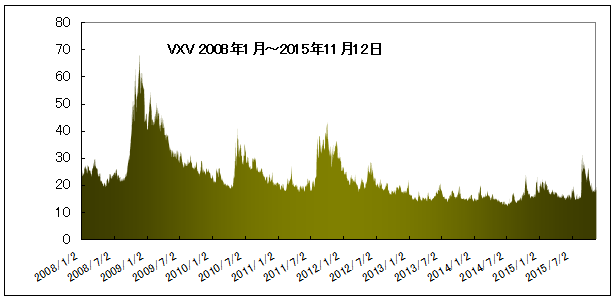

VXVが20を超えています。

VXVが20以上で引けたのは

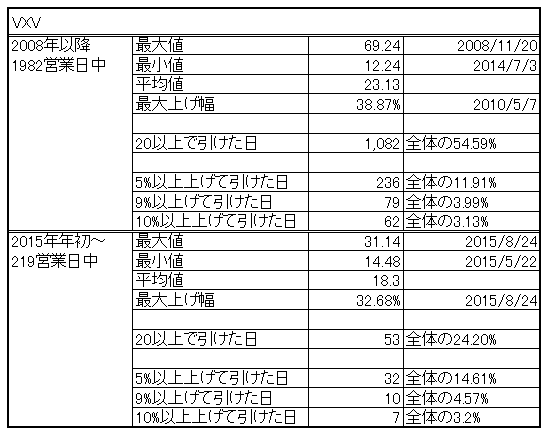

2008年以降で1,982営業日中1,082営業日(全営業日中54.6%)あり、意外に多いですが、2015年年初からは219営業日中53営業日(全営業日中24.2%)です。

9%上げの日を載せたのは、今日(2015年11月12日のクローズ値)のVXVが前日比9.32%UPなので参考のためです。9%という数字に特別な意味があるわけじゃないです。

約1ヶ月間のボラティリティを予測するVIXよりも、期間の長い3ヶ月を予測するVXVの値のほうが高いのが通常の状態です。

マーケットが荒れると、短期指標のほうが大きく反応するのでVIXがVXVを上回ってきます。

VIX÷VXVの値が1.0を超えるということです。

(今は0.91ですが、しばらく0.8の前半にいた後上がってきての0.91なので、少しこの後の動きに気をつけてください。今年に入ってのアベレージより少しだけ高いです。)

この性質からVIX/VXVレシオは、株売買のインジケーターとして使われることがあります。

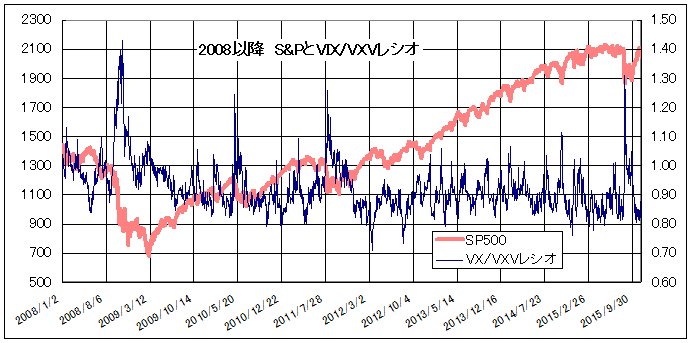

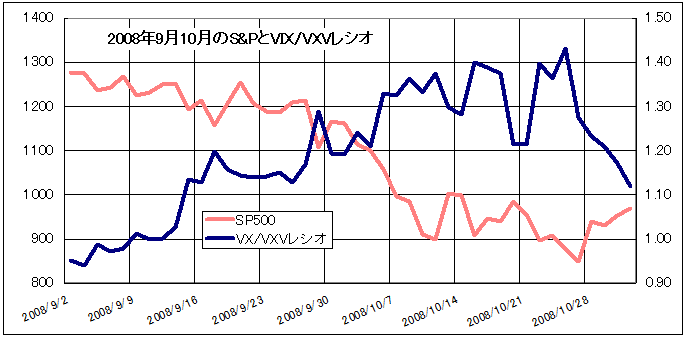

2008年以降のS&PとVIX/VXVレシオの関係はこうなってます。

渋くワークしてます。

コンタンゴ/バックワーデーションは有名人、VIX/VXVレシオは名人という趣きです。

好きな指標です。

付録はカオスな図表が多いので、今日は逆にシンプルにしてみました。

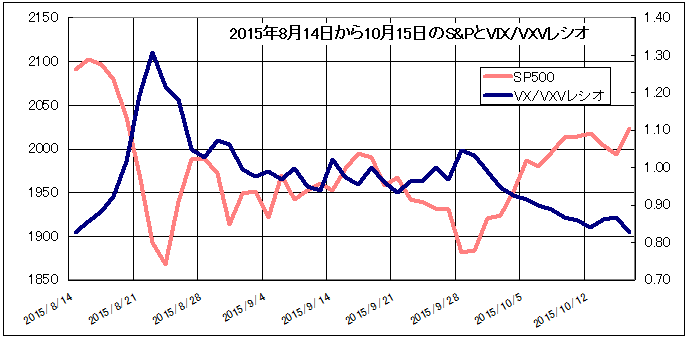

上のS&PとVIX/VXVレシオチャートから暴落箇所を拡大しただけですが。

2008年9月2日から10月30日

2015年8月14日から10月15日