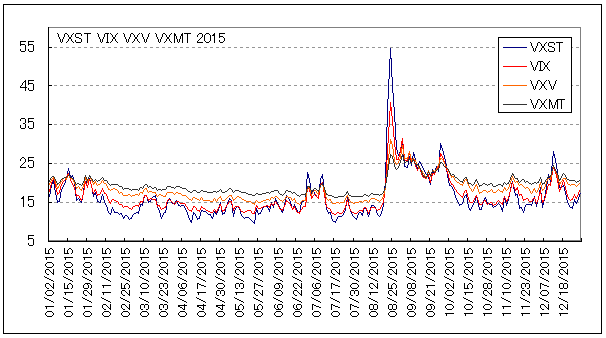

2015年のVIXとVXST,VXV,VXMTの位置関係

2016/01/09

ここまで

2015年のVIX指数ー史上屈指の急騰

2015年のVXST,VXV,VXMT ー 急騰前後の色合いの違い

と昨年のインプライド・ボラティリティを振り返ってきました。

今度は、VXST、VXV、VXMTを単独で見るのではなく、VIX指数との位置関係を確認します。

VXST、VXV、VXMTとはなんなのか?は、こちらに

VXST VXV VXMT (その他のボラティリティ指数)

前にも書いていますが

これらの値は、高い順に

VXMT

↓

VXV

↓

VIX

↓

VXST

と、期間の長いものほど高くなっているのが普通です。

相場が荒れてくると、この順序が狂いがちになります。

荒れている時期と堅調な時期、これらの値がどんな風に動くのかは、過去のケースを挙げて確認する記事を書いてあります。

実例を見たほうが分かりやすいので、「何の話だ?」という人は、まず

ボラティリティの予言者VXST

を見てください。特にややこしい話ではないです。このまま下を読んでも分かるかと思います。

Contents

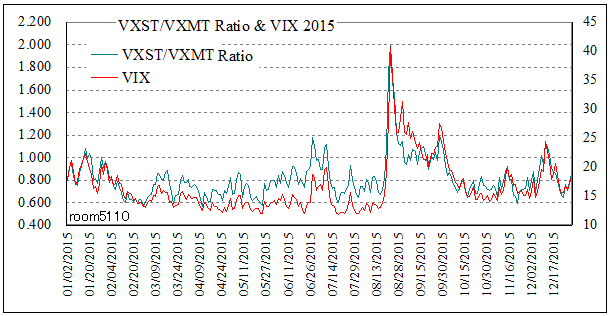

4指数のレシオ

4つの指数をまとめたチャートはこうなります。

room5110

ボラティリティの低いときには、一番下にいるVXST(最も短い期間のインプライド・ボラティリティ)が、相場が荒れると逆転して一番上に出ています。

この性質から、「どちらが高いのか」また「どれくらい高いのか」が、市場の混乱度を測る指標に使われます。

「どちらがどれくらい高いのか」という2指数の位置関係はたいてい、レシオによって表現されます。

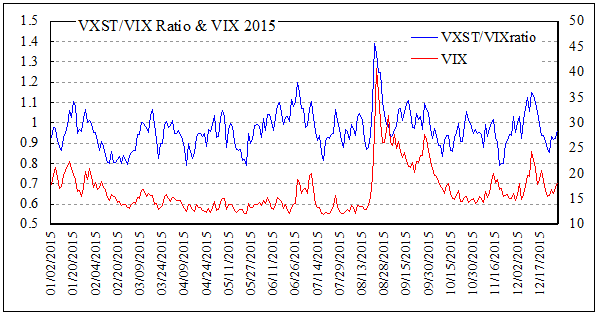

VIXとVXSTの位置関係なら、VXSTの値をVIXで割った「VXST/VIXレシオ」になります。

VXSTがVIXより低い(相場状況のいいときです)時にはVXST÷VIXは1よりも小さい値になります。

やってみたほうが早いです。

VXST/VIXレシオ

一定の範囲を上下しながら(特に下限ははっきりしています)、VIX指数が上がればレシオも上がり、下がれば下がるという性質が見て取れます。(以下、すべてのレシオに共通する性質です)

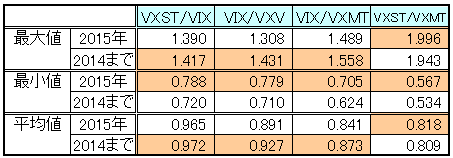

2015年、VXST/VIXレシオの最大値は8月21日の1.390、最小値は4月10日の0.788。年間の平均値は0.965でした。

VXSTがリリースされた2011年1月3日から2014年末までのデータでは、最大値に2011年8月8日の1.417というのがあります。米国債ショックと呼ばれる暴落の時です。(米国債の格下げは8月5日)

史上最小値は、0.720。これは2014年12月24日の数値です。

この日のVIXは14.37、VXSTは10.35で、どちらも特別低い値ではありません。ふたつの指数が離れるとレシオは下がるので、こういったケースもあります。

年平均は、0.972と2015年の0.965より高い数値でした。

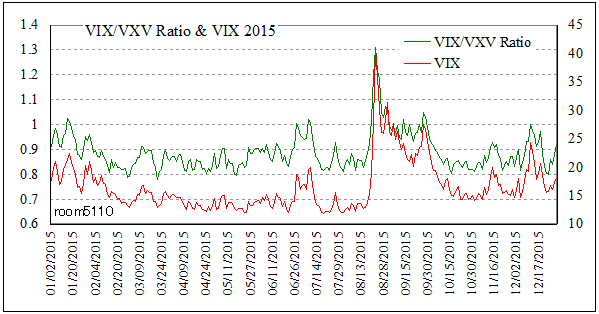

VIX/VXVレシオ

続いておなじみのVIX/VXVレシオです。

このブログでもおなじみですが、世界的におなじみです。おそらく最もよく使われるレシオです。

VXST/VIXに比べて落ち着いた動きになっています。

昨年のVIX/VXVレシオの最大値は、8月24日の1.308、最小値は3月20日の0.779、平均値は0.891でした。

VXVの公式アナウンスは2007年12月4日に開始されました。それから2014年12月末までの最大値は、1.431で、これは2008年10月24日につけています。最小値は2010年12月22日の0.710、平均は0.927です。

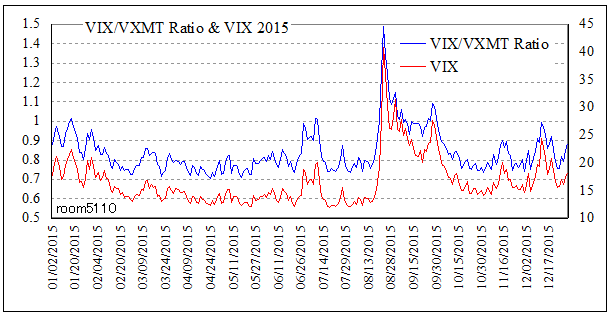

VIX/VXMTレシオ

最後はVIX/VXMTレシオです。

VIXとVXMTは、元々離れていて値の差が大きいので、レシオの下値が他の2つのレシオより低くなっています。

2015年VIX/VXMTレシオの最大値は1.489。これも8月24日でした。最小値は4月24日の0.705でした。平均値は0.841です。

VXMTの登場した2008年1月7日から2014年末までの各値は、最大15.58(2008年10月7日)、最小0.680(2010年12月22日)、平均0.873でした。

VXST/VXMTレシオ

期間の違うVXST、VXV、VXMTとVIXの位置関係を見てきましたが、今日はもうひとつ、VXST/VXMTレシオというのをやってみます。

最も短期のインプライド・ボラティリティであるVXSTと最も長期のVXMTは、平常時にはそれぞれ一番下と一番上に位置するものです。

VXSTがVXMTよりも上に出るということは、つまり「すごくヤバイ状況」ということです。

昨年中、このレシオが一番高かったのは、これも8月24日で1.996でした。最小は4月10日の0.567。年間の平均値は0.818でした。

VXST誕生(2011年1月3日)から2014年末までの最大値は2011年8月8日の1.943、最小値は2012年8月17日の0.534です。2014年までの平均値は、0.809でした。

レシオの2015年と例年

VXST/VXMTを加えた4つのレシオについて、最大、最小、平均のデータを一覧にしました。

room5110

最大値においては、例年よりも昨年が低い傾向が、最小値では逆に昨年が高い傾向があり、平均では昨年が2014年までの記録を下回りがちな中、VXST/VXMTだけが異彩を放ち、全項目で過去を上回っています。

前回までに確認してきた、「2015年のボラティリティはおしなべて低く、かといって記録的な低さでもない。比較的値幅の狭い年だったものの、急騰場面では非常に大きく動いた」という特徴がここにも現れています。

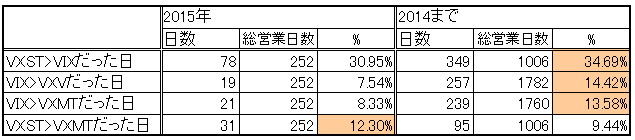

次に、短期の値のほうが長期よりも高い(通常の逆)、VIX上昇時に見られる現象を起こしていた日が、それぞれ何営業日あったかを調べました。

room5110

くっきりです。

昨年、VXST>VIX、VIX>VXV、VIV>VXMTの3項目は例年よりも低い出現頻度でしたが、唯一VXST>VXMTだけが、2014年までよりも高い割合で起きています。

8月のスパイクでは、8月20日のうちに全ボラティリティ指数を抜き去り最上位に出たまま、7営業日連続で一番上に、9営業日連続でVXMTよりも上に位置していました。

(VXST>VXMTの連続記録では2011年の26営業日連続があります)

VXSTは2011年はじめにスタートした指数で、またデータが少ないです。

どのデータを見てもやはり、2015年は8月の急騰に尽きる相場でした。

「台風のよう」と言いたい所ですが、過ぎたあとのからっと晴れる感じが未だ出ていないのが、なんとも…

どう言うんでしょう、これは。夕立でもスコールでも終わればすっきりなはずで…

無理に天候にたとえなくてもいいんですけどね(笑)