VIX急騰!でもVXX(1552)はさほど上がらないのはなぜか

2016/12/29

VXXや1552国際のETF VIX短期先物指数を買い持ちしている時にS&Pが急落してVIX指数が20%アップ!

これはいい!と思っていたらVXX(1552)は、それほどでもなく「あれ?」

意外によくあることかと思います。なぜVXX(1552)はVIXのように捗々しく上がらないのでしょう。

1552よくある苦情。実際にそんな苦情をどこかにねじ込んだ人はいないと思いますが、これをもう一度見直してみましょう。

ここでの主役は、おなじみのコンタンゴではないのがポイントです。

Contents

VXX(1552)とVIXはダイレクトに繋がっているのではない

実は、この謎は

もう1度!VXX(1552)は何に連動しているのか

でほぼ解決しています。結局のところ理由は「VXX(1552)はVIXに連動するETFではない」これに尽きるのですが、上げ幅が小さくなる理由が分かりにくいので、実際のケースを振り返りながらそこを確認します。

さっぱり分からんという人は、上の もう1度!VXX(1552)は何に連動しているのか から読むのをお勧めします。分かってしまえば難しい話ではありません。

本当に急騰時のVXX(1552)はVIXにアンダーパフォームしているのか

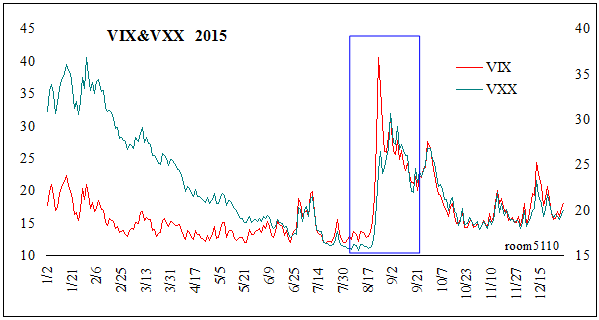

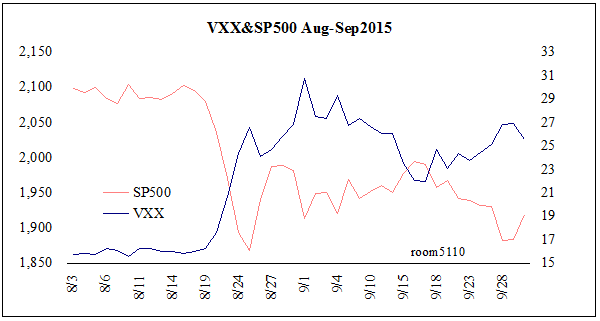

まず、VIX急騰場面でのVXX(1552)とVIXの値動きを見てみましょう。

昨年(2015年)8月のあの急騰をサンプルに、果たして本当にVXXはしょっぱいのか検証します。

一見して分かる違いがありますが、VIXスパイク前後のVIXとVXXの終値とその前日比はこんな様子でした。

チャートのVIX(赤)が、急激に上がっているのは8月21日(金)、24日(月)です。

| 日付 | VIX終値 | VIX前日比 | VXX終値 | VXX前日比 |

| 2015/8/14 | 12.83 | -4.89% | 16.00 | -0.19% |

| 2015/8/17 | 13.02 | 1.48% | 15.81 | -1.19% |

| 2015/8/18 | 13.79 | 5.91% | 15.98 | 1.08% |

| 2015/8/19 | 15.25 | 10.59% | 16.26 | 1.75% |

| 2015/8/20 | 19.14 | 25.51% | 17.62 | 8.36% |

| 2015/8/21 | 28.03 | 46.45% | 20.71 | 17.54% |

| 2015/8/24 | 40.74 | 45.34% | 24.37 | 17.67% |

| 2015/8/25 | 36.02 | -11.59% | 26.58 | 9.07% |

| 2015/8/26 | 30.32 | -15.82% | 24.12 | -9.26% |

| 2015/8/27 | 26.10 | -13.92% | 24.71 | 2.45% |

| 2015/8/28 | 26.05 | -0.19% | 25.84 | 4.57% |

| 2015/8/31 | 28.43 | 9.14% | 26.85 | 3.91% |

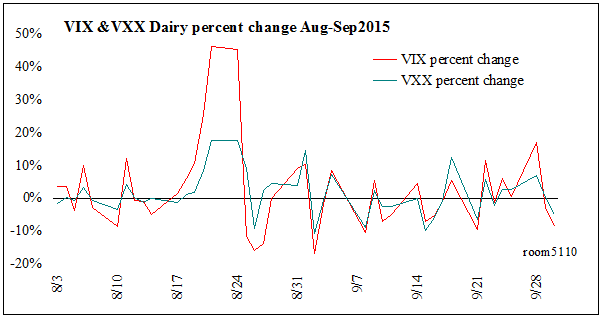

2015年8月から9月のVIXとVXXの前日比をチャートにするとこうなります。

もっと値動きの小さいときではどうでしょうか?

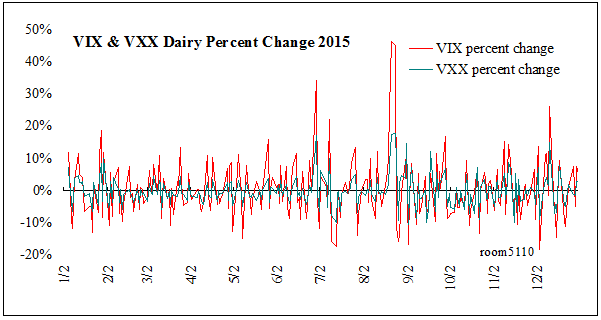

昨年一年間で見てみます。

年間で見るとよく分かります。緑のVXXは、終始赤のVIXの内側で上下しています。

あまり動いていないときも、また上がるときだけでなく大き目に下がるときも、VIX指数のほうが、その値幅は大きいです。

検証に対する結論としては、「VIXが急騰するとき、VXXは追随して上がるものの、上げ幅はVIXにビハインドする」ということになります。

それは何故なのか。以下で説明します。

VXX(1552)はVIXでなくVIX先物に連動する

VXX(1552)はVIX指数ではなく、VIX先物に連動しています。

(正確にはVIX先物コンスタント・マチュリティ価格に連動します。これは後述)

では急騰時のVIX先物のパフォーマンスはVIXに劣るのか。

これは、なにもその時のチャートを比べなくても分かります。

劣ります。

なぜ分かるのか。

VIX先物の値動きはVIX指数よりも小さい

先物のプレミアムとディスカウントを思い出してください。

VIXが静かにしているとき、VIX先物はVIX指数よりも高い値をつけています。(先物プレミアムの状態)S&Pが急落してVIXが上がると、VIX先物はVIX指数の下にもぐります。(先物ディスカウントの状態)

先物プレミアム/ディスカウントについてはこちらに

先物プレミアムと先物ディスカウント

このVIX先物のプレミアム/ディスカウントの性質は、ストラテジーとして用いることも出来る絶対的なものです。

先物プレミアム/ディスカウントを使うストラテジーのバックテストはこちらに

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

つまり、スパイク時のVIX指数は、VIX先物の値を追い越して上がっています。VIX急騰の時、VIX指数の上げ幅はVIX先物の上げ幅よりもずっと大きいのです。

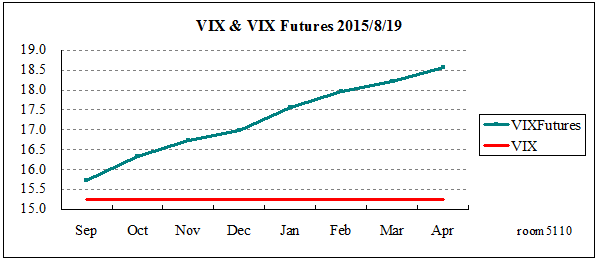

昨年8月のケースだと急騰直前の8月19日のVIX指数とVIX先物全限月の値は、こんな位置関係でした。

VIXと先物カーブの典型的な形です。通常、ふたつの数値はだいたいこんなふうです。VIX指数は、VIX先物第一限月よりも低い値を保っています。

これが、VIX急騰の8月21日にはどうなったかと言うと

こうです。

この間、VIX先物第一限月は15.73から19.9と26.55%の上昇だったのに対し、VIX指数は、15.25から28.03へ83.8%上がっています。

VIX指数とVIX先物の値動きにこの性質がある以上、先物ベースのETFであるVXXがVIXと同じように上がれるはずもなく…これだけでも理由としては充分のように感じるのですが、話はここで終わらないのです。

VXXの連動するVIX先物とは何月限の先物なのか

最初に書いたとおりVXXは、正確にはVIX先物のコンスタント・マチュリティ価格に連動しています。

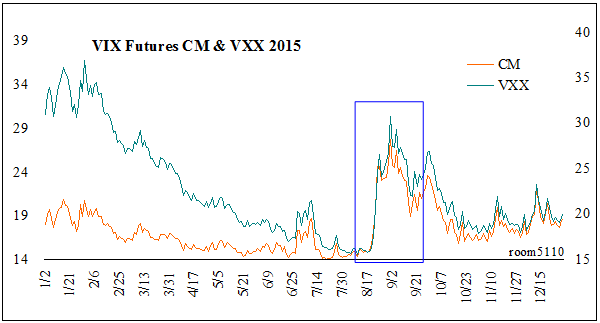

コンスタント・マチュリティ(CM)とVXXの年間チャートです。

VIX指数の動きの小さい時期には、コンタンゴによる値動きの差異が目立ちますが、問題のVIX急騰時には同じように動いています。

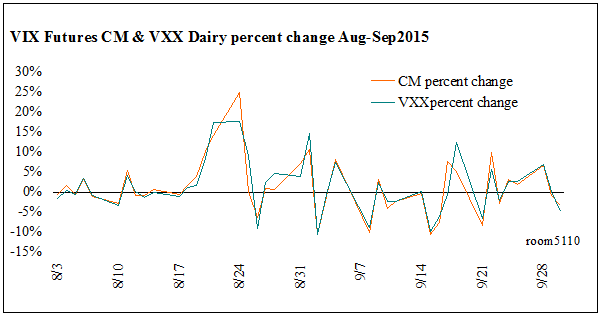

参考に、CM価格とVXXの前日比チャートも作ってみました。

2015年8月9月のVIX先物CM価格とVXXの前日比

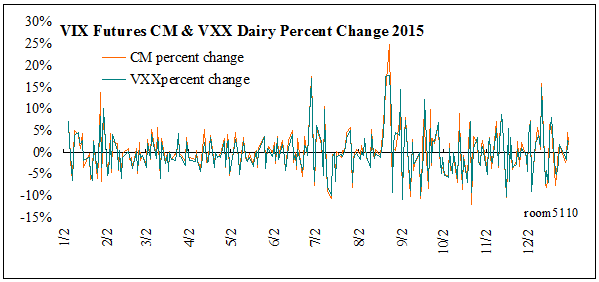

2015年一年間のVIX先物CM価格とVXXの前日比

連動とはこういうこと。お手本のようなチャートになりました。

これがVXXです。

CM価格というのは、簡単に言うと先物の第一限月と第二限月を合成したものです。この手法によってVXXのファンドは常時同じ期間の満期の先物をホールドしているのと同じ効果を得ています。

コンスタント・マチュリティについてはこちらに

コンスタント・マチュリティとは

CM価格についてここで重要なのは、VXXのもととなるVIX先物には先頭限月だけでなく、次の限月も含まれているということです。

それがどう影響するのかというと…

もう一度上のVIXとVIX先物各限月の位置関係を見てみましょう。

まだ相場の静かな8月19日には、VIX先物の値は第一限月<第二限月ですが、VIXスパイク後の8月21日の先物カーブは逆の形になり、第一限月>第二限月になっているのが分かると思います。

コンタンゴからバックワーデーションに変わったわけです。

VIX先物は、先頭限月が一番ボラティリティが高く、下がるときも上がるときも最も大きく動きます。VXXの連動元であるVIX先物CM価格は、第二限月を含むため、第一限月単体よりも値動きが小さくなります。

ここでの問題に当てはめて言うなら

VIX上昇時のCM価格の上げ幅はVIX先物第一限月よりもさらに小くなる。

ということです。

まとめると、値動き(前日比)の幅はこうなります。

VIX>VIX先物第一限月>VIX先物CM価格≠VXX

これが、VIX急騰時のVXXのパフォーマンスの物足りなさの理由です。

(CM価格とVXXの間が=でなく≠なのは、VXXにはコンタンゴ、バックワーデーションの効果が入るからです)

1552はドル円の影響も受ける

1552国際のETF VIX短期先物指数の場合には、更にマズい要素が加わります。為替です。

VIXがスパイクするのは大概、S&Pが急落している時です。米株が下がる時、ほとんどのケースでドル円も下がっています。暴落なら相当な円高になっていることが多いでしょう。

ドルが対円で下がれば1552もその分下がるので、これも1552のパフォーマンスを損ねます。

サマリ:VIX急騰!でもVXX(1552)はそれほど上がらない理由

大前提:VXX(1552)は、VIX先物CM価格に連動している。

・VIX先物CM価格の値動きはVIX先物第一限月よりも小さい

・VIX先物の値動きは最もボラタイルな第一限月でもVIX指数より小さい

・1552では、ドル安の影響を受ける

VXXの上げ幅とS&Pの下げ幅で比べてみると

よくよくVIXよりも地味な値動きになるように出来ているVXX(1552)です。VIX指数と同じ値幅を期待して買うとがっかりすることになります。

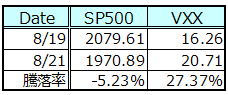

確かにVIXにはアンダーパフォームするVXXですが、S&Pと比べるとどうでしょうか?これも2015年8月の数値を振り返って見ます。

上でVIXとその上げ幅を比較したときにVXXが大敗した8月19日から21日の期間でS&Pと比べてみると(終値)

となり、S&PをショートするよりVXXを買ったほうが大きなリターンが得られたことになります。

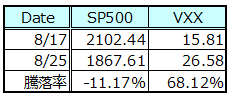

前後の高値安値で見ると、S&Pは8月17日の2102.44から25日の1867.61まで下がり、マイナス11.17%を記録しています。同じ期間のVXXは、15.81から26.58と68.12%の上げ幅で、S&Pの売りに圧勝しています。

VIXの上げ幅と比べるのではなく、S&Pの下げ幅と比べた場合には、とてもパーフォーマンスの良い商品です。

現物でオプションのプット買いと同じような効果を狙えるのがVXXです。使いどころと配分を工夫すれば良いヘッジになります。

(持ちっぱなしだとじりじり値が目減りするところもプットと似ています。)