米国利上げとVIXの関係 市場の歴史が教えてくれること2016年版

※2015年の利上げ前の記事に2016年11月時点の情報を加えたものです。

2015年秋

米国の利上げがマーケットの話題の中心になり、利上げのスタートはいつなのか、掘り起こされた様々なデータを利上げ時期のヒントとする試みがほうぼうで繰り広げられていた頃です。

CNBCの記事に利上げとVIX指数のある法則に関するものがありました。(2015年9月4日付)

記事はCNBC Trading Nation 記者のAlex Rosenberg氏 による

High VIX, no hike? What market history tell us

ここでいう「hike」は利上げのことです。

Going back to August 1995, the central bank has never raised its target on the key federal funds rate while the CBOE Volatility Index has been as elevated as it is now.

1995年8月から、中央銀行は今のようにVIXが高いときに利上げをしたことがない。

というものです。

(記事のリリースされた日の前日のVIX終値は25.61でした)

動画を観たい方はこちらで Volatility to keep rate hike away?

Contents

過去利上げ時のVIX平均値

CNBCの保有するデータを分析すると

・VIX25以上の時に利上げはない

・利上げ時のVIXの平均値は15.7

とのことです。

→2016年11月追記

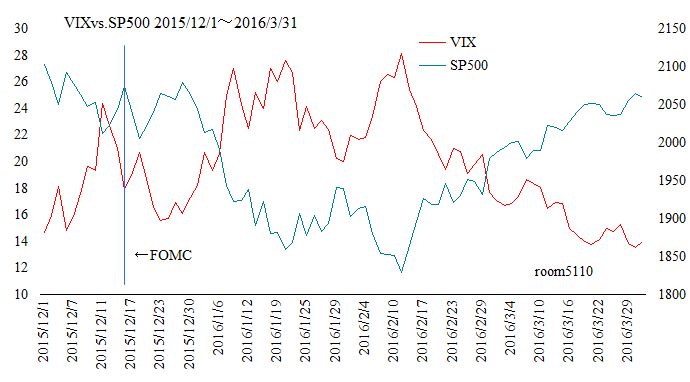

2015年12月の利上げの日のVIX指数は17.86でした。

現在の利上げ時のVIXの平均値は、15.7848 に変わっています。

一覧です。(2015年利上げを追加しています)

| 利上げした日 | 曜日 | VIX | 利上げ前金利 | 利上げ後金利 |

| 1997/3/25 | 火 | 19.26 | 5.25 | 5.5 |

| 1999/6/30 | 水 | 21.09 | 4.75 | 5 |

| 1999/8/24 | 火 | 22.4 | 5 | 5.25 |

| 1999/11/16 | 火 | 20.73 | 5.25 | 5.5 |

| 2000/2/2 | 水 | 23.12 | 5.5 | 5.75 |

| 2000/3/21 | 火 | 21.7 | 5.75 | 6 |

| 2000/5/16 | 火 | 24.34 | 6 | 6.5 |

| 2004/6/30 | 水 | 14.34 | 1 | 1.25 |

| 2004/8/10 | 火 | 17.47 | 1.25 | 1.5 |

| 2004/9/21 | 火 | 13.66 | 1.5 | 1.75 |

| 2004/11/10 | 水 | 13.08 | 1.75 | 2 |

| 2004/12/14 | 火 | 12.73 | 2 | 2.25 |

| 2005/2/2 | 水 | 11.66 | 2.25 | 2.5 |

| 2005/3/22 | 火 | 14.27 | 2.5 | 2.75 |

| 2005/5/3 | 火 | 14.53 | 2.75 | 3 |

| 2005/6/30 | 木 | 12.04 | 3 | 3.25 |

| 2005/8/9 | 火 | 12.4 | 3.25 | 3.5 |

| 2005/9/20 | 火 | 12.64 | 3.5 | 3.75 |

| 2005/11/1 | 火 | 14.85 | 3.75 | 4 |

| 2005/12/13 | 火 | 11.11 | 4 | 4.25 |

| 2006/1/31 | 火 | 12.95 | 4.25 | 4.5 |

| 2006/3/28 | 火 | 11.58 | 4.5 | 4.75 |

| 2006/5/10 | 水 | 11.78 | 4.75 | 5 |

| 2006/6/29 | 木 | 13.03 | 5 | 5.25 |

| 2015/12/16 | 水 | 17.86 | 0.25 | 0.5 |

TradingNation CNBCのデータ使用 こちらで日本語表記にしています

| 平均 | 15.78 | |

| 最大 | 24.34 | 2000/5/16 |

| 最小 | 11.11 | 2005/12/13 |

以下は、こちらでその後を追ったものです。

2015年9月利上げ見送り時のVIX

記事掲載から7営業日後の2015年9月16、17日にFOMCがありました。(17日会見)

VIX指数は、

16日 21.35

17日 21.14

と、直前のピークからは大きく下げて25は下回っていたものの、アベレージの15.7よりもまだかなり高い値で迎えたFOMCでした。

結果はご存知の通り、利上げは見送られました。

もちろんイエレンやバーナンキが「VIX見て決めてます」と公言したことなどなく、今後もこの傾向が続くのかどうかは分かりませんが、興味深いデータではあります。

====ここから2016年11月追記分です====

追記:2015年12月イエレン利上げとVIX

今度は利上げが敢行された2016年12月を確認してみます。

FOMCは12月15、16日でした。

この時のVIX(終値)は、

15日 20.95

16日 17.86

でしたので、利上げ時のVIXは25以下という法則は、まだ生きています。

1年前のイエレンの夜のことは、まだ記憶に新しいところです。

FOMCの前から「利上げは決定的」という雰囲気で、世界は静かにイエレンの会見を聞いたという印象でしたが、改めて振り返ってみると意外にもVIX指数は利上げ発表時の平均よりも高く、前日には20を超える値をつけていました。

最新のVIX終値が20以上である中での利上げアナウンスだったわけです。

(参考:2015年のVIX指数の年間平均は16.67)

この時のFOMCは注目度がとても高く、その視線の熱さ自体がVIXを上げてしまう要因だったであろうことを考えても、数値から見るとそれほど安心感のある状況だったとは言えません。

それでどうなったのか。

利上げの直後は、たいした混乱もなかったのですが、年明けには原油安と中国株の下落で米株も低迷しました。

利上げを決定した日のVIXが高いとその後の相場はどうもうまくないです。

これはジンクスのようなものですが、(しかもおそらく私だけが言っていることですが)ある程度は説明のつくことでもあり、昨年の利上げもこのジンクスに当てはまる結果になってしまいました。

来月(2016年12月)利上げが行われた場合、これは一連の利上げの中で2回目ということになり、一度目よりもインパクトは小さいでしょう。

何より今はFRBよりもトランプのほうに市場の関心が集まっています。

でも念のため、FOMC当日とその前後のVIX指数の居所はちらっと確認していただきたいなと思います。

12月のFOMCは、13、14日です。

日本時間では15日早朝4:00になります。

翌々日16日(金)が米メジャーSQ、週明け月火が日銀と、この日程は去年と同じです。

翌月1月20日の夜にトランプとメラニアが踊る。

これが大きく違う点です。

====ここまで2016年11月追記分でした====

利上げはVIX指数が低いときにされるケースが多いとして、では、その利上げが行われた時VIXはどうなるのか。

利上げの前ではなく後のVIXの振る舞いについて、

前回の利上げ時のS&PとVIXの値動きを振り返ってみました。

↓

2004年米国利上げでVIXはどう動いたのか

![]()