XIV(2049)をめぐる増価と減価 増えてんのか減ってんのかハッキリしろ

2016/01/01

Contents

XIV(2049)の価格を決定するもの

XIV VelocityShares Daily Inverse VIX short term ETNは、VIX短期先物指数の-1倍の値動きを目指すETNです。

VXXと同様、VIX指数の逆ではなくVIX先物指数の逆です。

言い替えれば、VXXの逆の動きをする商品です。

日本では昨年(2014年)、XIVを円換算した2049 NEXT NOTES S&P500 VIX インバースETNが上場しました。

VXX、1552の逆。

あのVXXの逆なら黙って買っとけば上がる!?

でも、インバースは減価するし…

はい。XIVの価格決定要因は、

・VIX短期先物指数の値

(これは、以下のふたつの要素で決まります)

・VIX先物の価格

・VIX先物のロールオーバーコスト

・XIV自体の価格の上下動によるETN価格への影響

です。

2049 VIX インバースETN の場合は、ここに為替(ドル円)が加わります。

(円高ドル安は2049を下げ、円安ドル高は上げます)

「インバースであるための減価」と「先物ベースであるための増価」が混在していることがXIV、2049を分かりにくくします。

ちょっと整理してみましょう。

まず、

・XIV(2049)は、VIX短期先物指数の-1倍の値動きをするようにマーケットメイクされます。

ということはVXXの逆になるので

・VIX先物がコンタンゴなら先物価格に比べて相対的に上がり、バックワーデーションなら相対的に下がります。

コンタンゴ=増価、バックワーデーション=減価です。

コンタンゴがなぜETNの価格を上下させるのかについては、こちらを見てください。

コンタンゴはなぜ減価するのか VXX(1552)が下がる理由

次に、

・XIV(2049)はインバースETNです。

・インバースのETNは、対象指数が上下することで目減りしていきます。

インバースだとなぜ減価するのかはこちらを見てください。

インバースはなぜ減価するのか

まとめると、XIVは

1.VIX先物指数の逆に動く ⇒ コンタンゴで増価、バックワーデーションで減価

2.インバースである ⇒ 価格の上下動により減価

このふたつの影響を同時に受けています。

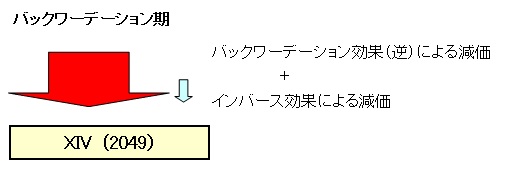

コンタンゴ期とバックワーデーション期に分けてみると

コンタンゴの時のXIVは、

コンタンゴ(逆)要因(増価)-インバース要因(減価)

となるため、VXXの下落率に比べて鈍い上昇になります。

先物がひとたびバックワーデーションになると、XIVにかかる力は

バックワーデーション要因(減価)+インバース要因(減価)

になるので、VXXの上昇率よりも大きく下がることになります。

XIVはVXXの反対に動くものの、インバース減価に足を引っ張られるので

XIVはVXXの反対に動くものの、インバース減価に足を引っ張られるので

完全な「VXX ×(-1)」にはならないということです。

コンタンゴ増価とインバース減価のどちらが大きいのか

つまり問題は、コンタンゴ増価とインバース減価のどちらが大きいのかってことです。

そのふたつを各日で計算してみればいい…のですが、

これがねぇ

どちらも非常にややこしいものなのです。困ったことに。

でも

なにもそんな計算しなくても、XIVがトータルで減価優勢なのか増価優勢なのかは、VIX先物に比べて上がっているのか下がっているのかを見れば分かります。

文系的解決法ですが(笑)

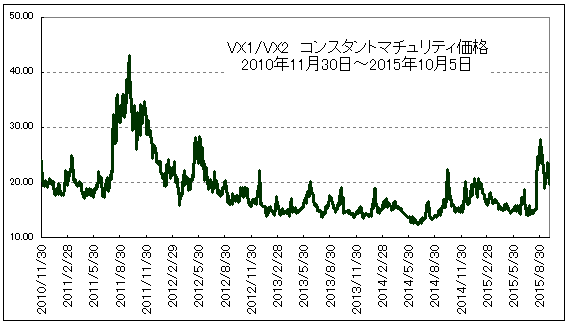

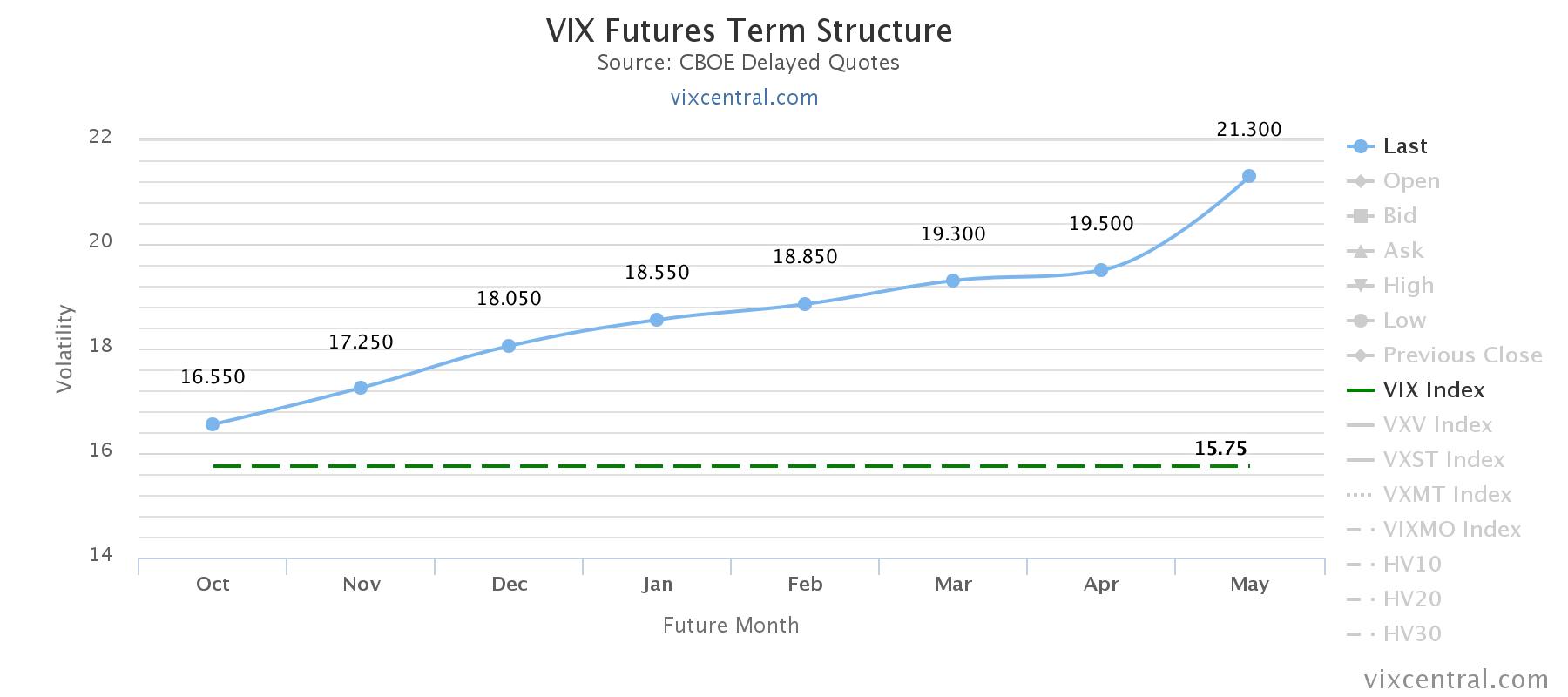

下は、XIVが上場した2010年11月末からのVIX先物第1限月と第2限月のコンスタント・マチュリテイ価格のチャートです。

コンスタント・マチュリティというのは、限月内のどの時期でもその日から1ヶ月の満期を維持するために合成された先物限月のことです。

(説明は ここ にありますが、とりあえず合成されたVIX先物で、VXX価格の元になるものだと思ってください)

room5110

結局、VIXと同じようにスパイクしては元さや、スパイクしては元さやと動いて、今ちょうどスタート地点と同じあたりに居ます。

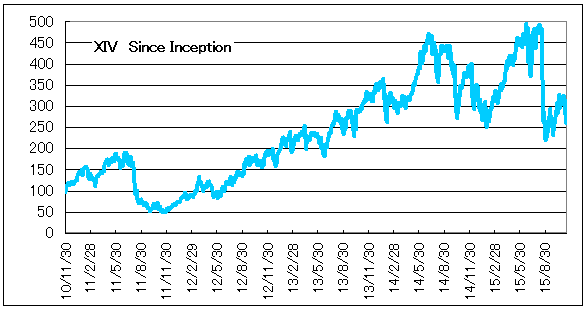

同じ期間、上場来のXIVのチャートと見比べてください。

room5110

room5110

XIVは、2011年に1度10:1の分割をしています。

チャートは分割分を調整した数値です。

一目瞭然。こちらは上がっています。

もし、XIVがコンタンゴ/バックワーデーションによる減価/増価ともインバース減価とも無縁のものなら、あるいは、減価と増価が同程度の大きさなら、XIVのチャートは先物コンスタント・マチュリティを逆さにした形になるはずです。

インバース減価が逆コンタンゴ増価よりも大きければ、長期的にはXIVのチャートは下り坂になるはずです。

実に文系的な説明で自分でも笑っちゃうのですが、そういうことです。

VIX先物の限月間価格差はとても大きいので、影響度において

コンタンゴ要因(増価)>インバース要因(減価)

となっています。

バックワーデーションに比べて圧倒的に長いコンタンゴの期間に、XIVはすくすく…よりも気持ち地味目くらいのペースで上がっていきます。

もう少し長い期間でXIVを見ると

XIVの上場は2010年11月29日でしたが、2004年にVIX先物が登場してからの数値なら、先物の値から上場以前の理論値を出すことが出来ます。

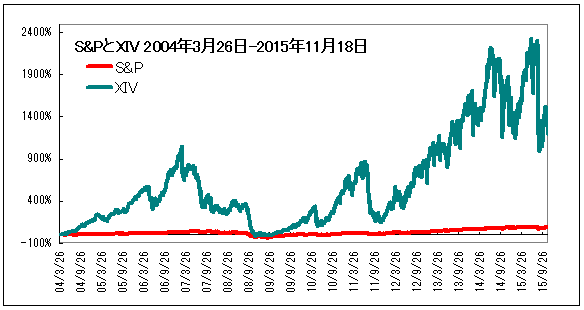

2004年3月から現在までのXIVとS&Pのチャートがこれです。

リーマンショックを経験しながら2004年3月26日の2.03ドル(理論値)から2015年11月18日終値28.99ドルへと、1328%UPしました。

room5110

room5110

下の赤い横線(に見えるチャート)がS&Pです。

S&Pもこの期間、1108.06ポイントから2083.58へ88.04%上昇していて、決して弱くはないのです。

そのS&Pのチャートを横線に見せるXIVの凄まじさ。

繰り返しますがXIVはインバース銘柄です。価格が上下するたび減価しています。

その上でこのパフォーマンスでした。

VIX指数自身の性格がもたらすこの急激な先物カーブの賜物です。

出所:vixcentral.com

やっぱり買い場は選んだほうが良さそう

上のXIV長期チャートには様々な見方があると思います。

XIV買いの本質はボラティリティ売りであり、やはりリスクのあることです。

そのリスクに比べたらこの程度のパフォーマンスでは物足りないと感じる人も中にはいるかもしれません。

また、全体での結果としては大きく上がっていても、途中に何度か入るドローダウンが大きすぎて腰が引けることもあるだろうと思います。

特に直近の下落は、さすがにひどいです。

もし一番高いところで買っていたら、今はまだかなり大きなドローダウンの真っ只中ということになり、そういったケースを想像すると気が重くなります。

逆に、大きく下がるところを絶好の買い場と捉える人もいるでしょう。

時々訪れるチャートの谷でうまく拾えれば、後は適切なストップを入れてポジションのことは忘れておいたほうがいいくらいです。

要するに

・出来るだけ良いところで買い

・保有中は危険を回避するなんらかの策を講じ

・ひどくドローダウンする前に逃げる(あるいはVXX等にスイッチする)

これが出来ればいい…

果たしてそんなことが可能なのか。

すべての状況をパーフェクトにカバーするのは無理でも、有効と思われる方策はあるでしょう。

それを追及するのが、このブログの目的です。

XIVには、「売買の前に知っておいたほうがいいな」と思う点があります。

2049にも共通したことです。

次にそれを書きます。

書きました

XIV(2049)をトレードする方に必ず知っておいてほしいこと