コンタンゴはなぜ減価するのか VXX(1552)が下がる理由

2016/08/03

Contents

「なんでこんなに下がるのか」VXXの上場来チャート

「なんでこんなに下がるのか」

最初にVXX(1552)のチャートを見たとき多くの人が持つ疑問だと思います。

商品先物の知識のある人なら「ああ、あれか」と思うことでしょう。

このETNをこうまで下げているのは、先物のコンタンゴというやつです。

「こうまで」って「どうまで」よってね、そらもうあなた、こうですよ。

-

room5110

- この「コンタンゴ」は、商品先物をベースにしたETFにも同じように影響しています。先物の限月間価格差が原因しています。

原油のETFの減価理由もこれです。 - VIX先物のコンタンゴはとても大きいので、他の商品ETFよりも顕著に減価します。

- 先物に馴染みのない人にはちょっとややこしいかもしれませんが、分かってしまえばどうってことない話なのです。

コンタンゴでは安く売って高く買っているから

端折れるだけ端折って言うと 「コンタンゴでは安く売って高く買っているから」です。

これで分かった方は続きを読む必要はないです。

VXXのパフォーマンスがVIX指数に比べて物足りない理由は、また違います。

その話はこちらに

VIX急騰!でもVXX(1552)はさほど上がらないのはなぜか

ピンと来ない場合は、続きを読んでみてください。

コンタンゴ、バックワーデーションについてはこちらを見てください。

VXX(1552)の中身

VXXは、S&P500 VIX短期先物指数を対象指数としたアメリカのETNです。

対象指数は、VIX指数ではなくVIX短期先物指数です。 出発点としてここが重要です。

1552 国際ETF VIX短期先物指数 は、円換算したVIX短期先物指数に連動するよう作られたもので、VXXの日本円版です。

なぜアメリカではETNなのに日本の1552はETFなのか謎ですが。

ETNのために拠出された資金をVIX先物で運用して、そのNAV(投資信託の純資産総額、ネットアセットバリュー)をETNの口数で割ったものがVXXの基準価額になる仕組みです。

具体的にファンドのやっていることは

- VIX先物を買う

- 買い持ちの先物を売って翌限月を買う

- 2を繰り返す

こうして、VIX先物をロールオーバーし続けているのが、VXXです。

この時、先物がコンタンゴだとETNが減価して行くと言うのですが…

先物ロールオーバーの流れ

例をあげて見ていきます。

(先物価格の変動によってもNAVは増減していますが、まずはロールオーバーコストについてのみ考えます)

買い持ちしている2月限を3月限にロールオーバーするものとします。

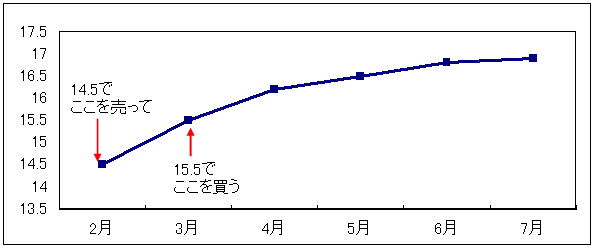

コンタンゴの場合

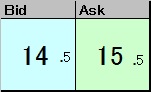

2月限14.5ドル、3月限15.5ドル のコンタンゴだった場合で考えます。

- room5110

2月限を売って、3月限を買うという取引をするわけですが、これを1本の注文として出すことが出来ます。

両限月の価格差で売買するスプレッド注文という方法です。

この注文方法で考えてみます。

2月限14.5ドル、3月限15.5ドルでロールしたいのですから、価格差は1ドルです。

この安く売って高く買う取引は「1ドル払って2限3限のスプレッドを買う」という注文になります。

この時、それぞれの限月の現在価格や買い持ちしていた玉の建値は関係なく、その価格差がこの取引にかかったコストとなります。

これが先物のロールイールド、ロールオーバーコストと言われるものです。

限月間スプレッドの支払いのことです。

この取引の結果、1ドル×取引数量分NAVは縮小します。

NAVを口数で割ったものがVXXの基準価額なので、VXXもその分下がっていることになります。

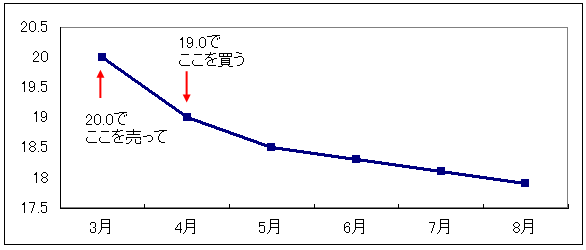

バックワーデーションの場合

次にバックワーデーションの場合も見ておきましょう。

1ヶ月後、3月限を4月限にロールします。

今度は3月限20.0ドル、4月限19.0ドルのバックワーデーションでした。

- room5110

スプレッド注文の要領は同じです。

買う限月から売る限月を引いた値での買い注文なので、

19.0ドル-20.0ドル=-1ドルで3月限、4月限のスプレッドを買います。

高く売って安く買っています。

コストが-1。つまり1ドルの受取です。

プラスのロールイールドと呼んだりします。

FXで言うマイナススプレッドの状態です。

ポジションを持ち替えて、1ドル×取引数量分の利益が出ました。

これでNAVは増大し、VXXの価格もその分上がります。

以上が、コンタンゴでは減価しバックワーデーションでは増価するといわれる理由です。

しかし、バックワーデーションの時期はとても短いのです。

VXXの上場から2015年12月末までの全営業日1,744日のうち、VIX先物のクローズの値がコンタンゴだった日は1,496日と、全体の85.8%を占めています。

つまり

コンタンゴでは安く売って高く買い、バックワーデーションでは高く売って安く買うことになるロールオーバーのコストがVXXの価格を決める重要な要因になるが、コンタンゴの時期のほうが圧倒的に長いので、VXXはかくも下がるのだ。

と、こういう話です。

なぜ、それぞれの現在価格や買い持ちの建値が関係ないのか釈然としない方へ

スプレッド取引の中身

スプレッド取引の中には、売りと買いの両方が入っています。

2月限14.5ドル、3月限15.5ドル のロールオーバーを、便宜的に「2限売3限買」という銘柄の取引であると想定してください。

- 銘柄「2限売3限買」を成行(14.5)で売った。

- 銘柄「2限売3限買」を成行(15.5)で買った。

- このふたつの取引で1ドルの損失が出た。

これを同時にやっているのがスプレッド取引です。

14.5ドルで売って15.5ドルで買った場合も、110ドルで売って111ドルで買った場合もコストは同じ1ドルです。

どちらもNAVが (1ドル×取引数量分) を失うということです。

先物のスプレッド注文など馴染みがなくイメージしにくいかもしれません。

FXで考えてみることにします。

先物スプレッド取引をFX風に考えてみる

「2限売3限買」という通貨ペアがあったとして(そんな通貨ペアあるかって。便宜的にです。便宜的に)

bid 14.5ドル ask 15.5ドル の時に、これを成行買いして、すぐに(bid、askとも動かないうちに)成行売りした場合、スプレッドの1ドル分の損が確定します。

ポートフォリオにポジションは残らず、証拠金が1ドル×取引枚数分減っているでしょう。

これがコンタンゴ下でのロールオーバーなのです。

その時の価格や買い持ち分の含み損益は関係なく、限月間の価格差だけ損します。

バックワーデーションでは逆に価格差は利益になります。

実際の運用では、月に1度の取引ではなく、全体を第一限月の営業日数で割った一日分を毎日クローズで翌限月にロールオーバーしています。

だいたい1日4~5%がロールされて、ここにコストが発生します。

- room5110

VXXのロールオーバーの実際についてはこちらを見てください

VIX先物の値動きによる買い持ち玉の騰落と、ローリングコストの受け払いによってNAVが変化し、VXXの基準価額が決定します。

が、

繰り返しになりますが、コンタンゴはとにかく長く続きます。

VXXが大きく上がるチャンスは年に数回しかありません。

破天荒なVXX

…とは言え、いざ上がると決めた時のVXXくんの勢いは、それはそれは目覚しいものです。 S&Pの下げ幅を軽く凌駕して、ETF(N)の上昇率ランキングのトップになったりします。

そして、世界が「VXX見直したよ」と思い始めた頃、「もう飽きた」と言わんばかりに昇ってきたのと同じ角度で急降下すると、また何ヶ月もの冬眠に入っては、おなじみの富士の稜線型チャートを引き続ける…実に型破りで個性的な銘柄です。

そして、この性質を利用してVXXから利益を上げる方法を模索するのがこのブログの目的のひとつです。

以上に説明したのは、コンタンゴ効果によるVXX(1552)の減価の理由です。

VIX指数が急騰したとき、VXX(1552)は期待するほど上がらない理由は、また別にあります。そちらについては、ここに書きましたので、あわせてどうぞ

VIX急騰!でもVXX(1552)はさほど上がらないのはなぜか