【検証期間延長】コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買のバックテスト

2016/08/08

重要なことと思うので最初にお伝えしておきます。

このブログでは、シンプルなストラテジーとして「コンタンゴ/バックワーデーション」「先物プレミアム/ディスカウント」「VIX/VXVレシオ」を使う3つの戦略をバックテストの主な柱としています。

世界的にも、この3つは標準的なものと思います。

中でも最もよく知られているに違いないこの「コンタンゴでボラティリティを売り、バックワーデーションでボラティリティを買う」方法は、以前に短い期間でテストしたときと同様、今回の検証可能全期間のバックテストにおいても、3種類のストラテジーの中でリザルトは最低です。

メジャー度から最初にテスト・紹介していますが、上記の件ご承知おき下さい。

プレミアム/ディスカウントやVIX/VXVレシオは意味が分からんとかでしたら、それぞれ解説したエントリーを用意しています。

先物プレミアムと先物ディスカウント

VIX/VXVレシオの話

VXVの立ち位置とS&P

各テストの中で算出法もご説明しています。(と言ってもごく簡単なものです)

また、%プレミアム、VIX/VXVレシオの数値は毎朝こちら

Dairy VIX latest

でお伝えしていますので、必要でしたらご利用ください。

Contents

バックテスト概要

VIXとその周辺指数の動きを手がかりにXIV(日本株なら2049S&P500VIXインバース)、VXX(1552国際のETF VIX短期先物指数)を売買するストラテジーをバックテストして行きます。

まず最初に、VIX先物のコンタンゴ/バックワーデーションをシグナルにする手法を検証します。

コンタンゴとバックワーデーションについて、またなぜそれがVXXやXIVの価格に影響するのかについては、こちらを見てください。

コンタンゴとバックワーデーション

検証期間

VXX、XIVの上場はそれぞれ2009年1月、2010年11月ですが、これらのETF(N)はVIX先物の価格から上場前の理論値を出すことが出来るので、VIX先物の取引がスタートした2004年3月26日までさかのぼってのテストが可能になります。

今回検証するのは、2004年3月26日から2015年12月4日までです。

バックテストのルール

- ボラティリティ買いにはVXXの買いを、ボラティリティ売りにはXIVの買いを使う

- 10,000ドルからスタート

- シグナルが変わったら、VXXへ、もしくはXIVへ乗り換える

- シグナル確認はNYクローズ時点とする

- ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

- 手数料、スリッページはバックテストに含まない

以上です

では始めましょう!

バックテスト

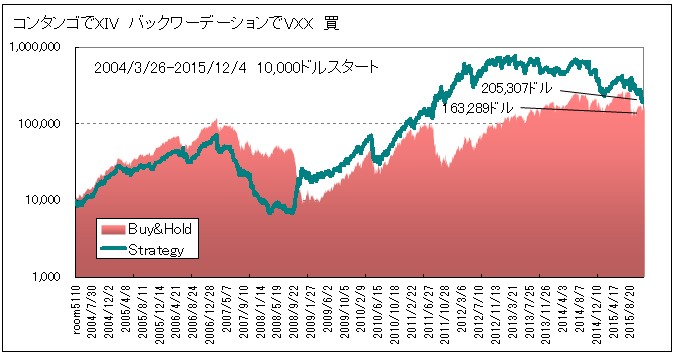

まずはごくシンプルに

コンタンゴでXIV買い

バックワーデーションでVXX買い

10,000ドルで投資スタート

→シグナルが変わるまでホールド

→シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

コレを繰り返してみます。つまり

%コンタンゴ(=第2限月÷第1限月-1)が、0以上のときXIV(2049)を、0より小さいときVXX(1552)を買う

ということです。

(0%の日は、XIV買としています)

比較対象としているピンクの「Buy&Hold」はXIVを買って持ち続けた場合です。

さてこの最もオーソドックスであろうストラテジーの結果は…

- room5110

てりぶる…

Buy&Holdはなんとか上回っているのですが、どうもここ最近のパフォーマンスがまずいです。

2007年から08年前半がダメで、リーマン・ショックでやや盛り返した後は好調でしたが、2013年初め頃から横這いを続けて、昨年(2014年)今年と、大きく資産を減らしています。

このまま、あと何年か続けたらBuy&Holdに抜かれそうにすら見えます。

ここでは手数料は考慮していませんが、売買を繰り返す以上取引手数料はかかるので、これではちょっと無理です。

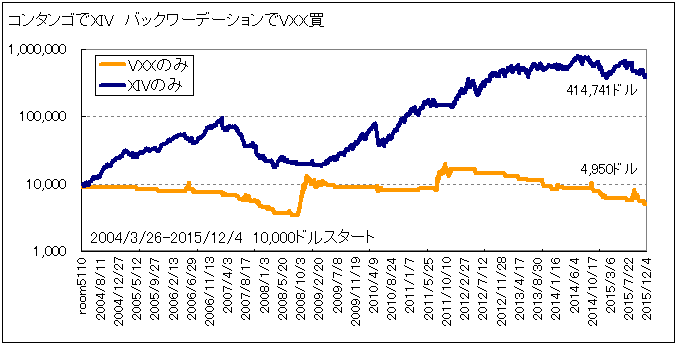

原因を探るため、この投資結果をVXXとXIVに分けて見ます。

コンタンゴのXIV買いだけ、バックワーデーションのVXX買いだけを続けた場合です。

- room5110

ほりぶる…

VXXがダメ過ぎますね。

11年半の間に10,000ドルが半分になってしまいました。

XIVは、やはりこの2,3年が良くないものの、単独ではそれほど酷くもないでしょうか。

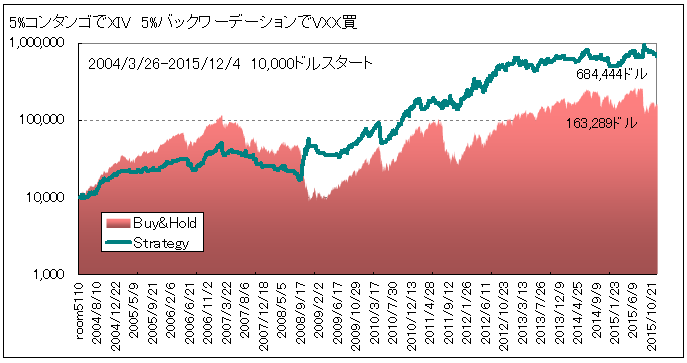

このストラテジーを少し改造してみましょう。

コンタンゴかバックワーデーションか。

単純に第1限月が第2限月を少しでも上回ったらVXX買いにチェンジするという上の方法ではタイミングが悪いようなので、これを

コンタンゴ5%以上でXIV買い

バックワーデーション5%以上でVXX買い

に変えてみます。

第2限月/第1限月-1 が、0.05以上のときXIV買い

-0.05以下のときVXX買い

どちらにも該当しないときノーポジ

です。

- room5110

みぜらぶる…

や、良く見たらそうでもなかった。流れでつい。

だいぶマシになりました。

2007年前後のドローダウンが軽減されたことと、ここ数年がわずかながら上向きになっているのが効いて10,000ドルを68倍まで増やせました。

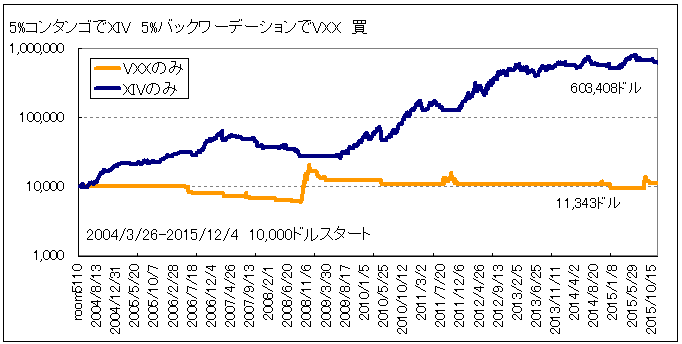

こちらもVXX、XIV個別に見てみましょう。

- room5110

- 大部分がXIVの頑張りでした。

VXXくん。キミはさ、もう帰って休みたまえ。

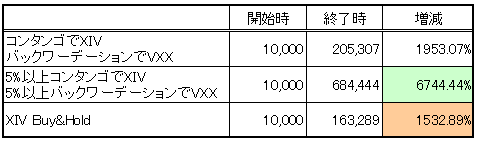

リザルト

データ

11年間リスクとってこの結果ではなんとも微妙です。

コンタンゴ/バックワーデーション戦略はメジャーではあってもベストではない?

特にVXXの買いには限月間価格差は使わないほうが良さそうです。少なくとも今のところは。

1552 国際のETF VIX短期先物指数と2049 S&P500VIXインバースを使う場合には、為替の影響を受けるため、結果には違いが出ます。

次は

先物プレミアムでXIV、先物ディスカウントでVXX買 をテストします。

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

使用データについて

このテストに使用したVXX、XIVの上場前、VXVの公式アナウンス開始前の理論値は、Six Figure InvestingのVance Harwood氏の算出したものです。

(以前に短い期間でのバックテストに使ったデータとは異なるものです)

2004年3月26日から2011年10月3日までの価格は理論値、その後はマーケットでの終値を使っています。

2011年10月3日までを理論値としたのは、今回入手したデータはVXX、XIVだけでなく、ZIV(中期インバース)やUVXY(短期の2倍)などもあり、一番新しい銘柄であるUVXYの上場が2011年10月3日だからです。

今後、UVXY等のデータも何かに使うことがあるかもしれず、たとえばVXXと何らかの形で比較するなどの場合、出来るだけ同じ条件のデータを使用するのが望ましいかと思ったので。

原則的に今後はこのVance氏のデータを使っていきます。