【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

2016/08/08

Contents

バックテスト概要

VIXとその周辺指数の動きを手がかりにXIV(日本株なら2049S&P500VIXインバース)、VXX(1552国際のETF VIX短期先物指数)を売買するストラテジーをバックテストして行きます。

このシリーズでは主に

- コンタンゴ/バックワーデーション

- 先物プレミアム/ディスカウント

- VIX/VXVレシオ

の3つを基本のストラテジーとして検証します。

ここまで、以下のふたつのストラテジーをテストしました。

【検証期間延長】コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買のバックテスト

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

最後は、VIX/VXVレシオを使ったストラテジーです。

VIX/VXVレシオについて、またなぜそれがVXXやXIVの価格に関係するのかについては、こちらを見てください。

VIX/VXVレシオの話

検証期間

VXX、XIVの上場はそれぞれ2009年1月、2010年11月ですが、これらのETF(N)はVIX先物の価格から上場前の理論値を出すことが出来るので、VIX先物の取引がスタートした2004年3月26日までさかのぼってのテストが可能になります。

今回検証するのは、2004年3月26日から2015年12月4日までです。

バックテストのルール

- ボラティリティ買いにはVXXの買いを、ボラティリティ売りにはXIVの買いを使う

- 10,000ドルからスタート

- シグナルが変わったら、VXXへ、もしくはXIVへ乗り換える

- シグナル確認はNYクローズ時点とする

- ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

- 手数料、スリッページはバックテストに含まない

以上です

でははじめます。

バックテスト

最初はあれこれ考えずに

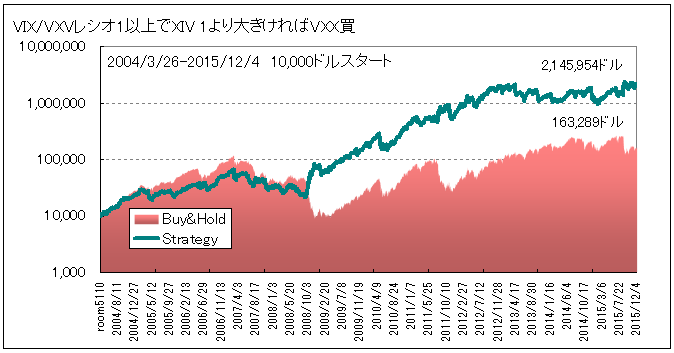

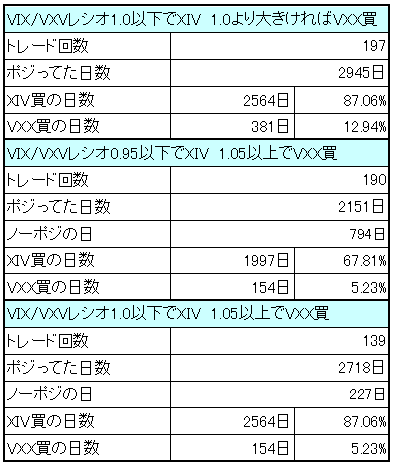

VIX/VXVレシオ1.0以下でXIV買い

VIX/VXVレシオ1.0より大きければVXX買い

10,000ドルで投資スタート

→シグナルが変わるまでホールド

→シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

で、行ってみます。

VIX指数÷VXVが 1.0以下のときXIVを、

VIX指数÷VXVが 1.0より大きいときVXXを買う

です。

(1.0はXIV買いとしています)

比較対象としているピンクの「Buy&Hold」はXIVを買って持ち続けた場合です。

room5110

悪くはないです。

でもやはりこれも2013年以降のパフォーマンスがまずいです。

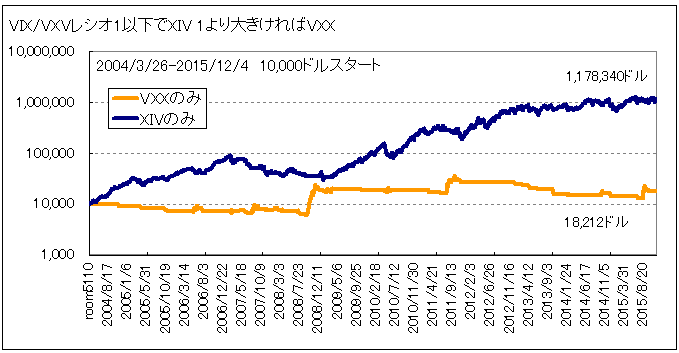

XIV買いとVXX買いに分けて中身を確認してみましょう。

room5110

実に微妙な(笑)

ただ良く見るとXIVはわずかに上昇傾向ですが、積み上げた利益をVXX買いが削っているような雰囲気です。

VXXが増えて行ってくれれば、XIVのかすかな登り坂の傾斜が改善されるはずです。

シグナルの出る位置を少し変えて、XIVとVXXの間にノーポジ条件を入れてみます。

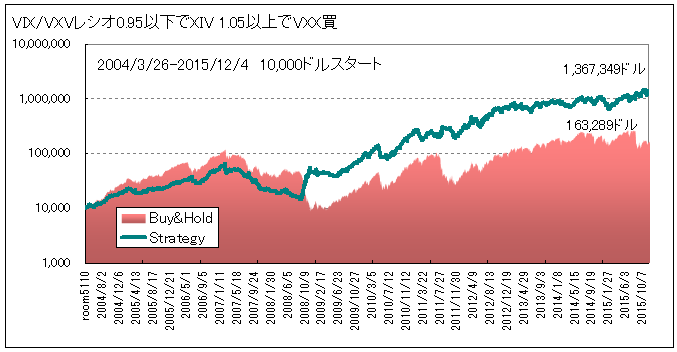

VIX/VXVレシオ0.95以下でXIV買い

VIX/VXVレシオ1.05以上でVXX買い

VIX指数÷VXVが0.95以下のとき XIVを買う

VIX指数÷VXVが1.05以上のとき VXXを買う

どちらにも該当しないとき ノーポジ

試しにこれで。

room5110

1.0でシグナルを分ける方法よりも、額は小さくなりましたが、グラフの傾きは良くなりました。

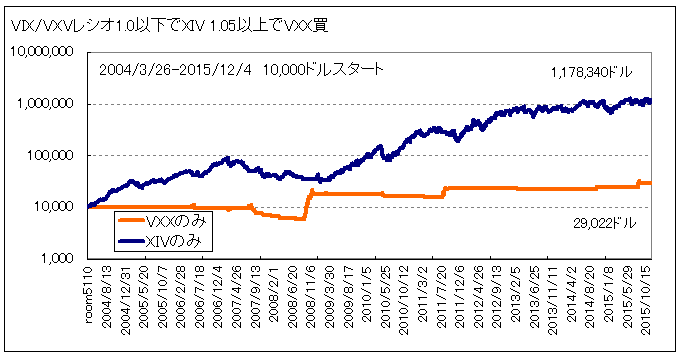

XIVとVXXが、それぞれどう働いたのか見てみます。

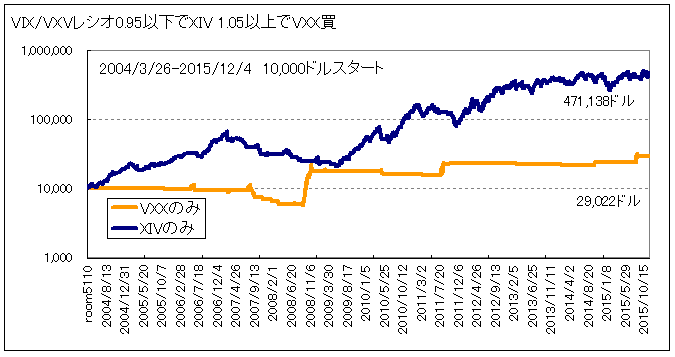

room5110

VXX頑張りました。

この階段状のグラフ。VXXの醍醐味があります。

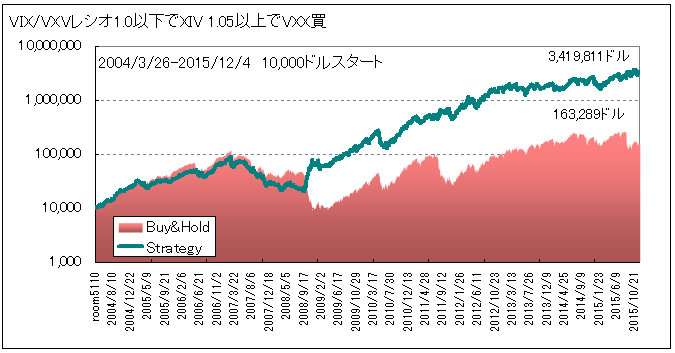

VXXはレシオ1.05以上で買い、XIVのほうは単純にリザルトのいいレシオ1.0以下で買う。

これでテストすると…

room5110

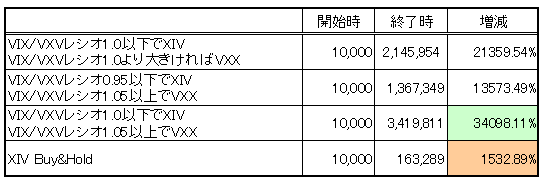

10,000ドルは3,419,811ドルになり、ここ数年も目覚しいと言えるほどではないにしてもまずまずです。

個別の成果は上で出ているものの組み合わせになりますが、こちらも一枚のグラフにしておきます。

room5110

先物プレミアム/ディスカウントのテスト結果と同様、じりじり増えるXIVが時に陥るドローダウンをVXXが補い、VXXの底上げによってXIVはますます伸びていくといった構図です。

ただ、そのVXXも、2007年から08年中盤にかけてはパフォーマンスを落としています。リーマン・ショックに至るまでのこの期間の難しい相場で、XIV、VXXともに出入りのタイミングを失敗していたようで、この間、どちらも下がっています。

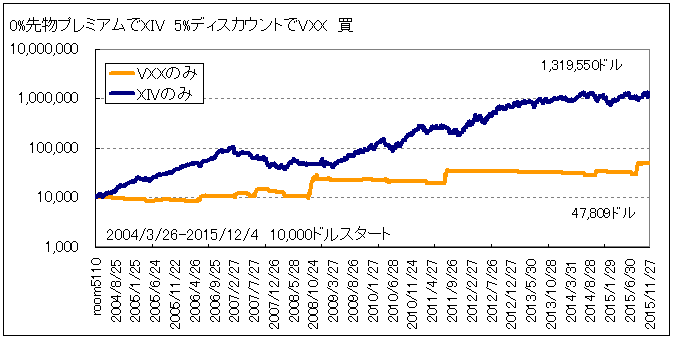

先物ディスカウント5%でのVXX買いには、こうした目立つへこみがないので、結局この差が後々に響いたようです。

room5110

リザルト

1552 国際のETF VIX短期先物指数、2049 S&P500VIXインバースを使う場合は、為替の影響を受けるため、結果には違いが出ます。

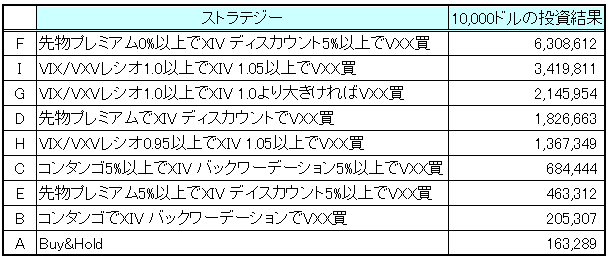

3つのバックテストサマリー

全リザルトとグラフ

ここまで、VIXの関連指数を使った3つの簡単なストラテジーをテストしてきました。

シグナル要因を調整したものも含めると全部で8種類のバックテストをしたことになります。

一番好成績だったのは、先物プレミアム0%でXIV、5%ディスカウントでVXXを買う戦略でした。

一番マズかったのは、Buy&Holdを除けばコンタンゴでXIVを買いバックワーデーションでVXXを買う方法でした。

これはあくまで過去をテストしたものです。今後も同じようになるわけではありません。

特にVXX、XIVを使う投資では、一度VIXの急騰に直撃されれば大きく資産を減らす可能性もあり、結果順位もまったく違うものになるかもしれません。

また、ここで見たのはどれもごく簡単な手法です。

バックテストをしたのは、「この方法で売買するといいですよ」という意図ではないです。

もし実際にVXXやXIV(1552国際のETF VIX短期先物指数、2049 S&P500VIXインバース)を取引される場合には、みなさんそれぞれ得意なファクターから見て投資判断を下すことと思いますが、その際に参考になるかもしれない基本的な情報としてシンプルな戦略の成果をお伝えしています。

では最後に

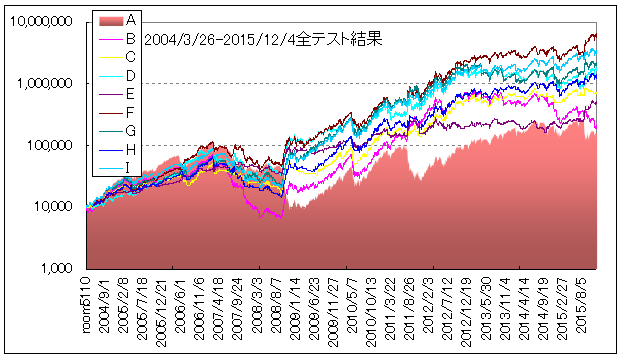

8つのバックテストをリザルト順に並べた一覧と、全部のテスト結果のグラフを置いておきます。

room5110

次は

VIXの季節性を利用した XIV(2049)の10月末買い7月末売り の

全期間バックテストをやります。

…が、ちょっと、ちょーっとだけ休みます。

使用データについて

このテストに使用したVXX、XIVの上場前、VXVの公式アナウンス開始前の理論値は、Six Figure InvestingのVance Harwood氏の算出したものです。

(以前に短い期間でのバックテストに使ったデータとは異なるものです)

2004年3月26日から2011年10月3日までの価格は理論値、その後はマーケットでの終値を使っています。

2011年10月3日までを理論値としたのは、今回入手したデータはVXX、XIVだけでなく、ZIV(中期インバース)やUVXY(短期の2倍)などもあり、一番新しい銘柄であるUVXYの上場が2011年10月3日だからです。

今後、UVXY等のデータも何かに使うことがあるかもしれず、たとえばVXXと何らかの形で比較するなどの場合、出来るだけ同じ条件のデータを使用するのが望ましいかと思ったので。

原則的に今後はこのVance氏のデータを使っていきます。