リーマンショックでVXXとSP500を一緒に買っていたら VXVを使ったS&Pの売買インジケーター

2016/11/27

Contents

知られざる売買インジケーター

VIX/VXVレシオを使った手法で好結果が得られましたが

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

テストしたのは、XIV(2049)とVXX(1552)を使う方法でした。

S&Pの取引に使ったらどうなるのか?

ちょどいいアイディアがありました。

この手法を確認して、実際の運用方法を考えて見ます。

CNBC Trading Nationのアレックス・ローゼンバーグ氏Alex Rosenbergの記事です。

This obscure indicator is a ‘significant concern’

「無名だけど見逃せないインジケーター」ってタイトルですね。

先日のバックテストでは、VIXをVXVで割った値で見ましたが、ここでは、VXVをVIXで割ってます。

メリルリンチのマクニール・カリーさんが

"above 1.2 in the VXV/VIX ratio is a significant concern. Historically, the market has struggled to hold its gains when this ratio closes above 1.2,"

「VXV/VIXレシオが1.2以上になったらそろそろ危ないよ。

これまでのパターンから言って1.2あたりで一旦天井なんだ」

と言ってるというのですね。

また

Conversely, Curry says that a VXV/VIX ratio below 1 is a buy sign for the S&P 500.

「VXV/VIXレシオが1.0を下回ったらS&Pの買いサインだ」

とも

この記事で使っているのは「VXV/VIXレシオ」です。

ここのブログで普段使っている「VIX/VXVレシオ」と割る数割られる数が逆なので、「上回る」「下回る」という表現の意味に注意してください。

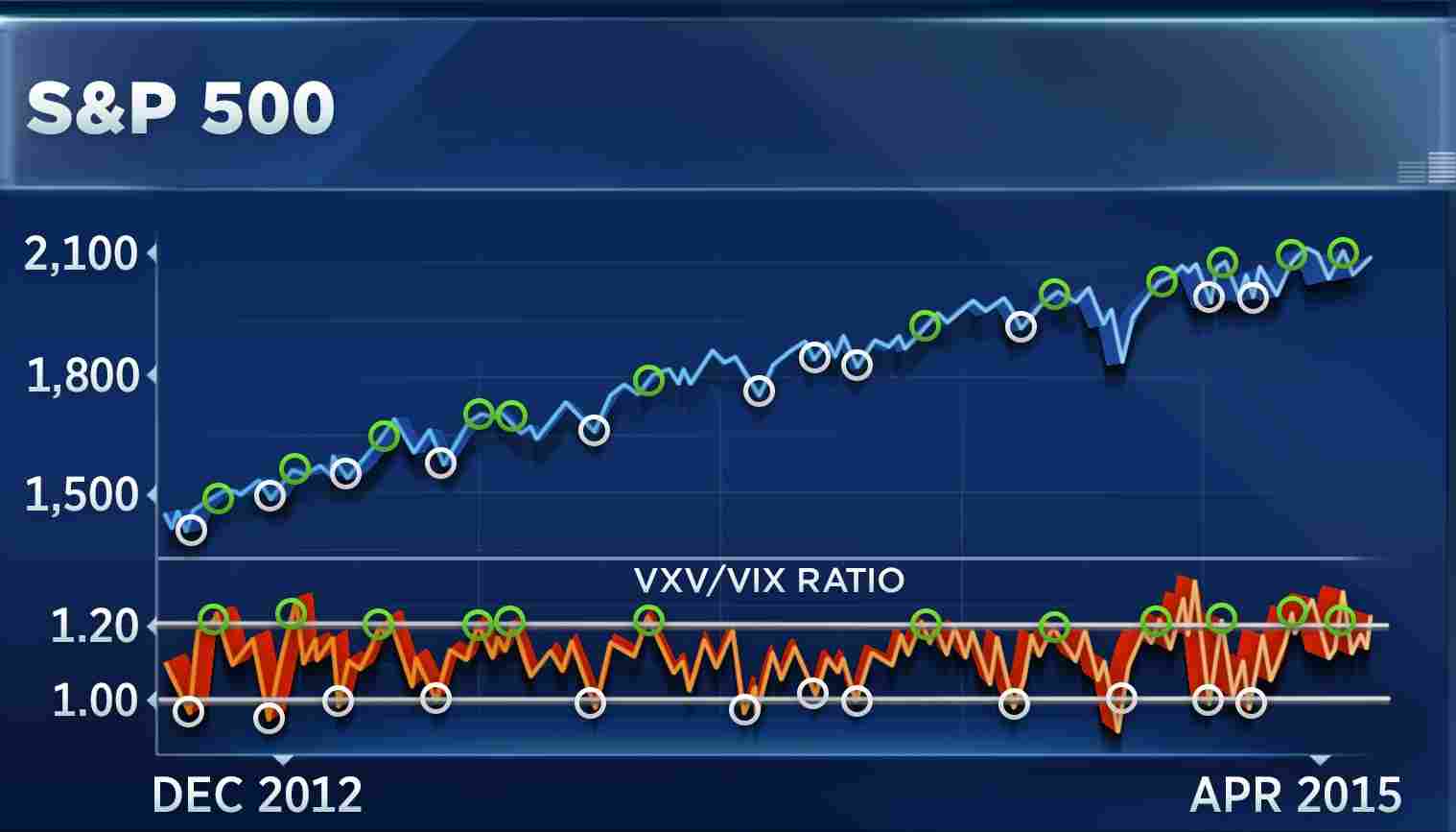

このチャートです。

出所:CNBC Trading Nation

出所:CNBC Trading Nation

確かにそう見えます。

記事では

The highest the VXV/VIX indicator has ever risen is 1.41, which was achieved in March 2012 as the VIX plummeted to multiyear lows. Two months later to the day, the VIX was 54 percent higher, and the S&P 500 was 5.7 percent lower.

VXV/VIXレシオの史上最高値は1.41

2012年の3月にVIX指数が年初来安値をつけたときで、

その2ヵ月後、VIXは54%上がり、S&Pは5.7%下落したConversely, the lowest level ever achieved by the VXV/VIX ratio is 0.7, on Oct. 24, 2008, the day the VIX spiked to 90. (No surprise, then that the three-month expectation was for a bit less volatility.) Two months later, the VIX closed 44 percent lower than it closed on that day.

反対にVXV/VIXレシオの最安値は0.7

これは…2008年の10月24日、VIXが90に到達した日で

それから2ヶ月の間にVIXは44%ダウン

との経過をあげて、

perhaps making the point that the VXV is a better predictor of the VIX than of the S&P 500 itself.

S&PよりもVXVのほうがVIXの行方を予測するのに有用

であるとしています。

VXVがVIXの予想に役立つというのは、非常に興味深い話です。

が、その前に

レンジ吹っ飛ばす大暴落だったらどうすんの?

レシオが1.41とか0.7とかになることもあるなら、1.2や1.0で売買するの怖くない?

と考えるのが庶民の悲しさ…

ストップを入れとけばいいのですが、極端な事態ではどうなるのか知っておきたいところです。

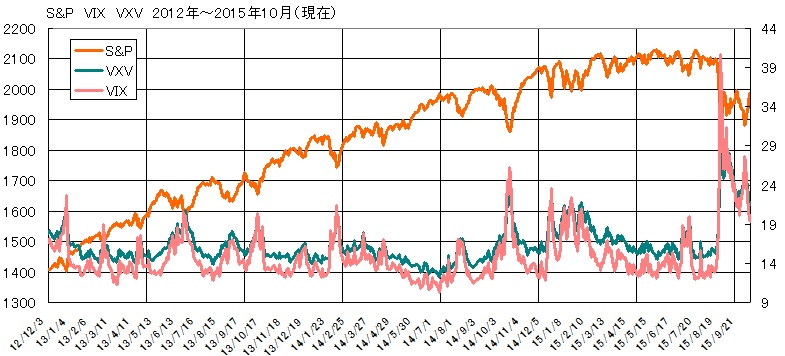

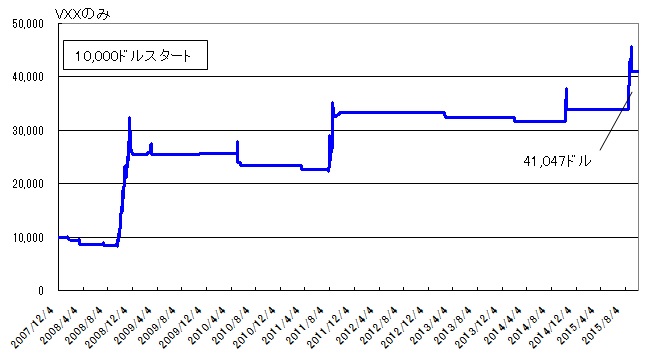

上のチャートは今年4月までなので、現在までに延長して1枚のチャートにしてみました。

VIXとVXVを分けて示すとこうなります

こうして見ると、つい先日(2015年8月~10月)の下落と、その時のVIXの動きがかなり激しいものだったことが分かります。

2015年8月の急落の場合

レシオ1.0割れで買うとすると8月20日のS&P2035.73ドルで買うことになり、その後もし持ちっぱなしでいた場合には9月28日の1881.77ドルまで下がってしまいます。そこから急速に戻してはいますが、今日現在(10月13日)でS&Pは、2015ドル前後と、いまだレシオ1.0時点の2035には届いていません。

リーマン・ショックの場合

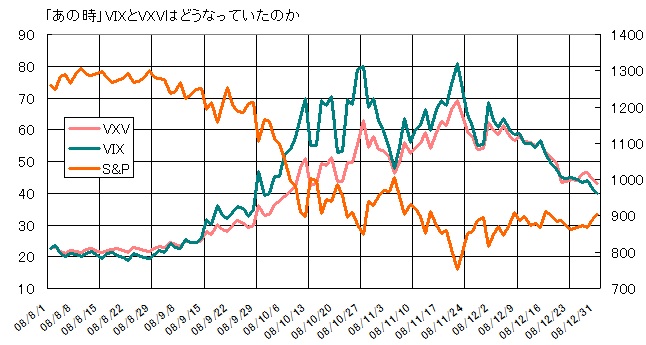

もうひとつ、大きな下落と言えばはずせないリーマンショック期を見てみます。

2008年秋、VIXとVXVはこうでした。

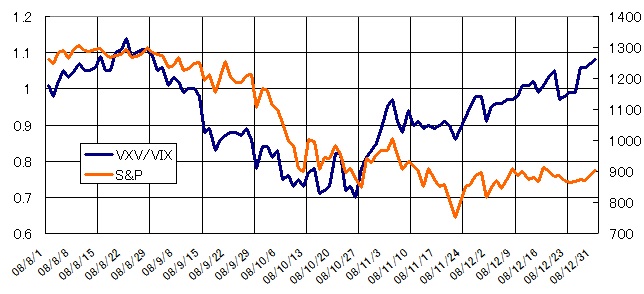

レシオとS&P

これは…

レシオ1.0で買ってたらえらいことでした。

逆に売ってたら相当儲かりました。

どうも逆張りの買いでやられるときの壮絶度がすごすぎます。

そうは言っても、最初のCNBCのチャートを見ると、少なくとも2012年末から2015年中ごろまでは、逆張りでうまく行ってるようで…

逆張りがいい時期というのはVIXトレードが低調になりがちなんじゃないかという仮説もかすかーに頭にある身としては、ここをなんとか攻略したいところです。

私たちにはVIXがある。これを強みとした方法

VXV/VIXレシオ1.0以下でS&Pを買い、1.2以上でS&Pを売る

というこの戦略に

VIX/VXVレシオ1.05以上でVXXを買うを合体させたらいいですよね。

あまりにややこしいので、VIX÷VXVに統一して、

VXV/VIXレシオ1.0以下でS&Pを買い、1.2以上でS&Pを売る

を

VIX/VXVレシオ1.0以上でS&Pを買い、0.83以下でS&Pを売る

こっちの計算式で行きます。

依然としてややこしいですね(笑)まとめると

VIX/VXVレシオ1.0以上でS&Pを買い、0.83以下でS&Pを売る

(ややこしさ回避のためにVIXとVXVの割るほう割られるほうを逆にしたもの)

+

VIX/VXVレシオが(1.0を越え)1.05まで行っちゃったらVXXを合わせて買う

です。

とりあえず一番怖い

「レンジの転換点だと思ったら暴落の入り口だったよパターン」は、これで回避できました。

(いいのか言い切って)

どういうことかと言いますと

「今はレンジである」との想定のもと、VIX/VXVレシオを使って逆張りでS&Pを買い、その少し外側でVXX順張りストラテジーが滑り止めに控えている。というイメージです。

逆張りが当たればそれでOK。

VXXは買わずに済むのでこちらも無傷です。

相場が反転せずにレンジブレイクしちゃったら、S&Pと強く逆相関しながらS&Pよりも大きく動く習性のあるVXXがリリーフに乗り出してS&Pでのヤラレをカバーしてくれる。

値動きが大きければ大きいほどVXXは力を増すのでS&P大ハズレの時は、全体ではかえって儲かる。

こういう寸法です。

そんなにうまく行くんかい?って顔してやがんな

あ。これはうちの猫じゃないです。無料画像のトコにいた子です。

試しにシミュってみるのが一番でしょう

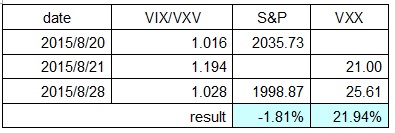

2015年8月暴落のシミュレーション

もし、この間の8月からの暴落でこれをやっていた場合、

VIX/VXVレシオが1.0を超えるのは8月20日なので、この日の終値2035.73ドルでS&Pを買います。

ここで相場が反転せずに暴落方向へ進んで、翌日8月21日にはVIX/VXVレシオが1.19になりました。VXX買い出動です。

この日の終値21ドルでVXXをS&Pと同額分買いました。

8月28日、VIX/VXVレシオが1.03に下がったので、ここで両方を決済して、この取引から抜けちゃいましょう。

S&Pは、2035.73ドルから1988.87ドルに下がっていて2.3%の損が出ました。

一方VXXは、買い値の21ドルから25.61ドルに上がって21.95%儲かりました。

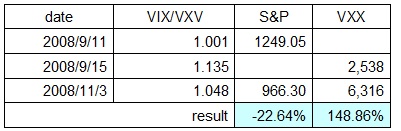

リーマン・ショックのシミュレーション

リーマンの時のもやってみます。

2008年9月11日、VIX/VXVレシオが1.00をつけたので、終値1249.05ドルでS&Pを買いました。

続く9月15日にVIX/VXVレシオが1.135になったのを受け、VXXを終値2,538ドルで買います。

11月3日、ようやくVIX/VXVが下がって1.048と1.05を切ったので、ここで両方売ります。

S&Pは282.75ドル下がって22.6%の損失が出ました。

でもVXXが3,778ドル上がって148.86%の利益でした。

(VXXの上場前の値は、VIX先物の価格から計算された理論値を使っています)

簡単で安心感のある手法のわりには、なかなかの利益だと思いますが、いかかがでしょう?

実際には、VXXはこの後にもっと上がる日があるのですが、ここでは手堅く行ってみました。

もっとも、より積極的に下落を獲りたい!という場合はやはりプットを買うほうがいいでしょう。

プットなら100倍も余裕でありえるので。

この方法は、レンジ内で淡々と動いているうちはS&Pだけでソコソコながら順調に儲かっているわけで、逆張りの危険を軽減する目的でやることとしたら、かなりいい結果ではないかと思います。

レンジでは逆張りで細かく頂き、調子に乗って暴落の崖から落下!と見せかけて何故か儲かる。

クールな手法です。

損するパターン

ならいつでも儲かるのかというと、そうでもなく(当然ですが)

損するパターンは、レシオ1.0と1.05の間で延々と反復横跳びをやられた場合です。

ボーダーラインとなる1.05をはさんで、毎日のようにポジを変えないといけないような時は、小さな損と手数料が重なって、じりじりと資金を削られることになるのがちょっとイヤな感じです。

しかも案外ありえると思います。

また上に例示したのは特に大きい下落のケースなので、中途半端なところでS&Pがヨコヨコ体制に入るとVXXは下がって来る可能性が高く、その場合も損します。

それを防止するためにレシオ1.05まで待つのですが。

VIX/VXV1.05でのVXX買いはこういう実績ですし。

1.05を割ったらすぐ逃げるルールでもあるので、ここの損は比較的小さなものに出来ると思います。

「S&P買ったら暴落」の反対、「S&P売ったら暴騰」をカバーする手が思いつかないというのも問題です。

普段であればS&P売り+XIV買いは収支の安定に効力を発揮してくれますが、暴騰対策にはあまり適していないと思うのです。

まず、S&Pを逆張りするVIX/VXVレシオ0.83という数値が元々かなり低いことがあります。

2007年12月にVXVがローンチして以来の平均値は0.92です。過去1年間の平均は0.9です。

0.83なら下がりすぎと言って差し支えないように思えます。

(=S&Pは買われすぎ)

そこでS&Pの売りを仕掛けて大負けするとなると、突然のQE4くらいのビッグなネタを伴う歴史的な上昇相場かもしれません。

VIX指数とは?でお話したとおり、あまりに凄まじい上げではVIXも一緒に上がってしまいます。

room5110

そうなると、XIV買いとS&P売りの両方が負けているという悲惨な状況が起こりえるわけで、とても滑り止めとは言えません。

ひとまず売りのほうは逆指値で対応するか、念のためにアウトオブザマネーのコールを買っておくくらいしかないです。

上昇は無制限なので、むしろこちらをきちんと対策すべきなのですが、その方策が見つからないのがモヤモヤポイントです。

一番大きな問題かも知れないと思うのは、常にVXX出動用の資金をキープしておかなければならず、資金効率がいいとは言えないことです。

ここは好みの分かれる点だと思います。

参考記事

VXST VXV VXMT (その他のボラティリティ指数)

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト