バックテスト VIX/VXVレシオの低いときXIV(2049)買 高いときVXX(1552)買

2016/08/08

2015/12/10

検証可能全期間のデータでのバックテスト完了しました

【検証期間延長】コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買のバックテスト

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

以下にあるテストは期間の短いものになります。

上記のほうを読んでください。

お知らせ2015/12/7

2004年3月24日、VIX先物のスタート日以降のVXVのデータと、VXX、XIVの別な過去の理論値が手に入りました。

これにより、一連のバックテストは2004年3月24日以降、つまり可能な限り最長の期間のテストに更新します。

なぜ理論値を変えるのかなど、事の顛末はここに書いておきました。

なので、今このエントリーを見てもあんまり意味がないと言いますか…

見て害はないのですが、間もなく(と言ってもアップ目標年内ですが)もっと長い期間のテスト結果を上げることをお伝えしておきます。

出来るだけ急ぎます。

お知らせは以上です

===============

ここまで

コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買

先物プレミアムでXIV(2049)買 バックワーデーションでVXX(1552)買

を検証してきました。

今回は、上記の2つと並んでオーソドックスな取引手法と思われる、VIX/VXVレシオを使うストラテジーをバックテストします。

VIX/VXVレシオは、その日のVIX指数をVXV指数で割ったものです。

通常VXVはVIXより高い傾向があり、相場が荒れると短期のボラティリティ指数であるVIXがVXVを上回るようになります。

参考:VXST VXV VXMT (その他のボラティリティ指数)

これを利用して、VIXとVXVの差異をインジケーターに使う手法です。

バックテストのルールはこれまでと同じ

・ボラティリティ買いにはVXX(1552 国際のETF VIX短期先物指数)の買いを、ボラティリティ売りにはXIV(2049 S&P500VIXインバース)の買いを使う

・10,000ドルからスタート

・シグナルが変わったら、VXXへ、もしくはXIVへ乗り換える

・シグナル確認はNYクローズ時点とする。

・ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

・手数料、スリッページはバックテストに含まない

・VXX、XIV等ETF(N)の上場前の値は、VIX先物価格から算出されたものを使う

です。

ではいつも通り(っても3回目ですが)潔くシンプルに

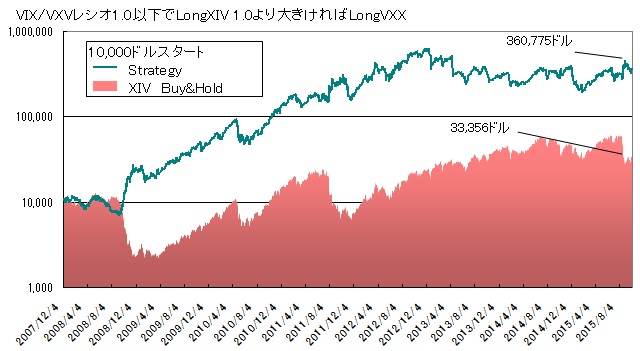

VIX/VXVレシオ1.0以下のとき XIV買い

VIX/VXVレシオ1.0より高いとき VXX買い

10,000ドルスタート

→シグナルが変わるまでホールド

→シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

で行きます。

今度は最初からなかなかな数値が出ました。

36倍なら充分と言えないこともないでしょう。

でも、VIX系ETF(N)の実力はこんなものではないはず!

しかも、これもまたこの2~3年がまずいです。

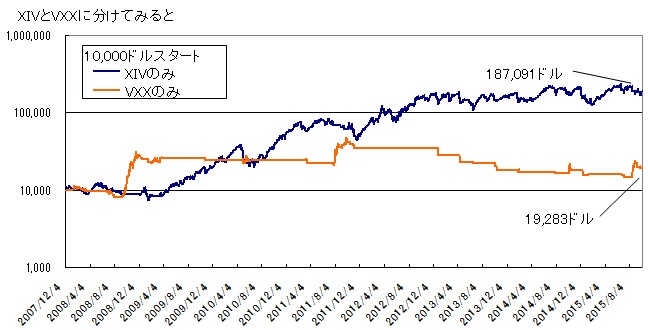

なにはさておき、これをXIV買いとVXX買いに分解します。

やはりVXXが良くありません。

XIVもここ最近が…

とはいえ、かすかーに右上がりではありますが。

レシオ1.0で分けるのでは逃げ遅れと入り遅れの連続になっているのかも知れません。

レシオの値を変えてみましょう。

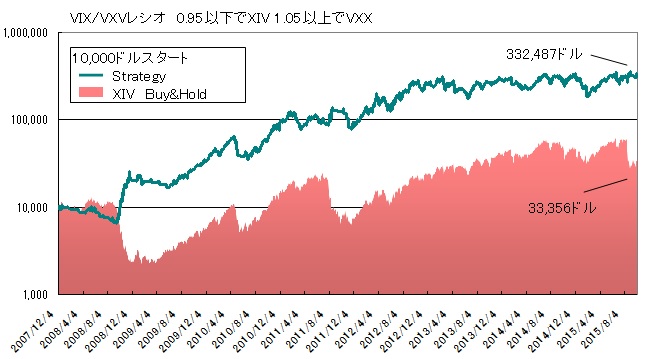

VIX/VXVレシオ0.95以下のとき XIV買い

VIX/VXVレシオ1.05以上のとき VXX買い

ですと

トータルのリターンは多少下がりましたが、グラフの傾斜は最初よりも良くなりました。

これに貢献したのはXIV、VXXのどちらでしょう?

大方見当はついているのですが、分けてみます。

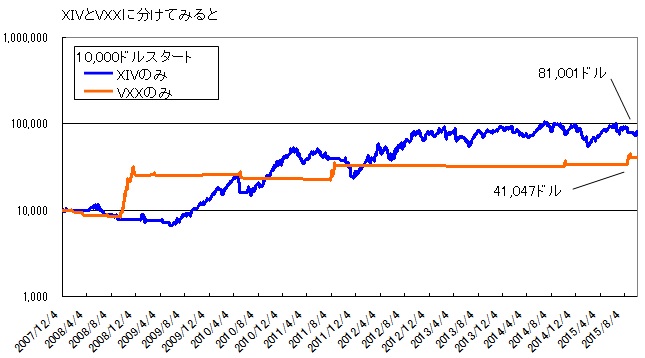

VXXが働いてくれてます。

この一連の検証では、時期が進んで投資額が大きくなると上下の振れ幅も大きくなり、非常に分かりにくいグラフになってしまうので、普段はY軸を対数目盛にしています。

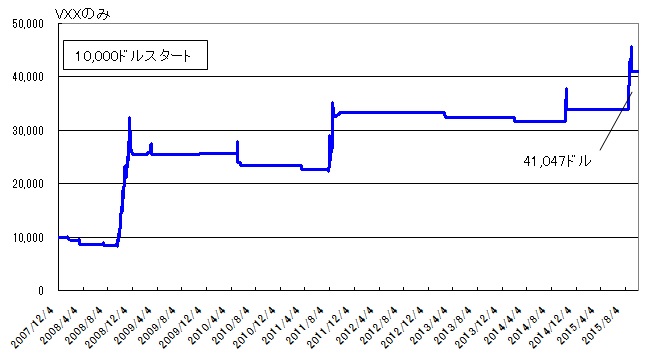

ですがここでは、対数目盛だとVXXの仕事ぶりが良く分からないので、今度はVXX買いだけを通常の目盛でグラフにします。

と、こうです↓

いい仕事してますよね。

失敗している箇所もあるのですが、レシオ1.05以下で逃げるというルールが、ヤラレ幅をかなり縮小してくれているように見えます。

VXXの醍醐味の感じられる結果だと思います。

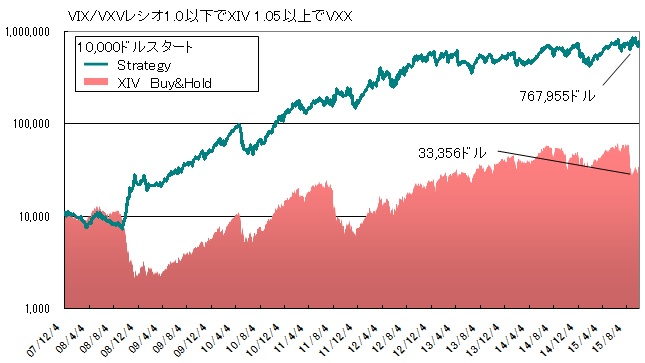

VXX買いのほうは、こちらの「VIX/VXVレシオ1.05以上で買い」を採用します。

XIV買いは、最終的な数値もグラフの傾きも(多少)優れている「VIX/VXVレシオ1.0以下で買い」を使うことにして、このふたつを合わせてみると…

VIX/VXVレシオ1.0以下でXIV買い

VIX/VXVレシオ1.05以上でVXX買い

こうです

76倍になりました。

直近も少しずつではありますが、資産を増やしています。

この3つのバックテストは、すべてごくシンプルなストラテジーのお試しです。

あくまでその中でという条件つきですが、今回試したこの方法が、目下のベストでした。

バックテストの結果が今後も同じように続くとは限りません。

と言うより続くわけがありません。

ですが、何を参考に取引するかと言ったら、やはり過去の結果は無視しきれないものと思います。

それにしても、今までのところほとんどすべてのストラテジーで、2012~13年以降のXIV買いがふるいません。

ちょうどその間、大幅に円安ドル高が進んだので、日本円で生活する私たちは実質的にはもうちょっと儲かっていることになりますが、それは別な問題と言いますか、思わぬ僥倖といったところでしょう。

VIX先物の取引時間がほぼ24時間に変更されたことが関係しているかな?と考えましたが、変更は2014年の6月です。

何か他のことが問題のようです。

改めて最近のVIX関連ETF(N)の動きを思い出してみると、1日の下げ幅(XIVの下げです。VXXでは上げです)がとても大きい日があり、クローズの値でシグナルを見る方法ではうまくないのかも知れません。

とりあえずここは、何か他の工夫が必要かと思います。

プレミアム/ディスカウントのテストの記事のコピペですが、

たとえば、

XIVでなくSVXYを買ってSVXYのコールを売り、カバードコールにするとか、

VXX買いに入るときXIVをすべて売らずにある程度残すとか、

XIVが何%以上落下したらZIVを買うというルールを設定しておいて、そのZIVは半永久ホールドでポートフォリオに置いておくとか。

XIVの買いでは順調に儲かっている時期もたくさんあるのですが、一度に下げる幅が大きく、シグナルが変わるのを待っている間に、含み益を吐き出してしまうことがあるのが問題のようなので、単純にトレイリング・ストップで追うのでもいいと思います。

また、このストラテジーではVXX買いの機会が少なく、それぞれの期間も短いので、もう少しVXXを活用する道を探ってみる…etc

といった策を講じておくことをお勧めします。

今、アイディアのかけら程度の構想は浮かんでいます。

それでうまく行くようならお伝えします。

まだ考えがまとまっていないので書けませんが。

ひとまず基本の3ストラテジーをバックテストするシリーズは第一章終了です。

この後は、これまで出たストラテジーの精査、改善案検証や、もうちょっと複雑な方法のテストなど、じっくりと…(ゆっくりとも言う)やって行くつもりです。

やること一杯あるのですが、なかなか筆が遅くて進みません。

他の検証結果はこちら

コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買

先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買

参考 VXVの立ち位置とS&P

1552 国際のETF VIX短期先物指数と2049 S&P500VIXインバースを使う場合には、為替の影響を受けるため、結果には違いが出ます。