バックテスト コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買

2016/08/08

2015/12/10

検証可能全期間のデータでのバックテスト完了しました

【検証期間延長】コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買のバックテスト

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

以下にあるテストは期間の短いものになります。

上記のほうを読んでください。

お知らせ2015/12/7

2004年3月24日、VIX先物のスタート日以降のVXVのデータと、VXX、XIVの別な過去の理論値が手に入りました。

これにより、一連のバックテストは2004年3月24日以降、つまり可能な限り最長の期間のテストに更新します。

なぜ理論値を変えるのかなど、事の顛末はここに書いておきました。

なので、今このエントリーを見てもあんまり意味がないと言いますか…

見て害はないのですが、間もなく(と言ってもアップ目標年内ですが)もっと長い期間のテスト結果を上げることをお伝えしておきます。

出来るだけ急ぎます。

お知らせは以上です

===============

VIXとVIXに関係するものの動きを手がかりにXIV(日本株なら2049S&P500VIXインバース)、VXX(1552国際のETF VIX短期先物指数)を売買するストラテジーをバックテストして行きます。

まずは、最も一般的と思われる手法

「VIX先物がコンタンゴならボラティリティ売り、バックワーデーションならボラティリティ買い」で行きます。

ストラテジーってほど大げさなものじゃありませんが、まずはシンプルなものから。

コンタンゴとバックワーデーションについてはこちらを見てください

バックテストのルールは

・ボラティリティ買いにはVXXの買いを、ボラティリティ売りにはXIVの買いを使う

・10,000ドルからスタート

・シグナルが変わったら、VXXへ、もしくはXIVへ乗り換える

・シグナル確認はNYクローズ時点とする。

・ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

・手数料、スリッページはバックテストに含まない

・VXX、XIV等ETF(N)の上場前の値は、VIX先物価格から算出されたものを使う

です。

このバックテストシリーズでは

コンタンゴ/バックワーデーション編

先物プレミアム/ディスカウント編

VIX/VXVレシオ編

の3つを基本のストラテジーとして検証します。

その他、もっと複雑なものや指数を複合的に見るもの、VXX,XIVでなく違うETF(N)を使う方法など、色々とやって行く予定ですが、とりあえずベーシックなものとして、上記の3つを柱とします。

検証する期間は…

VIX先物は2004年3月にローンチしていますが、VXVのアナウンスが始まったのは2007年12月4日で、それ以前のデータがありません。

VXVはS&Pのオプションから算出されているものなので、さかのぼって以前の値を出すことは可能ですが、私には無理です。

どこかに誰かが計算したデータがあるかもしれません。(今のところ見つかりません)

もし発見したらデータのネタ元をお知らせした上で、テストも更新しますが、現時点では、3種類の検証に必要なすべてのデータの揃う2007年12月4日から2015年10月6日までの期間でバックテストするものとします。

では、行ってみましょー!

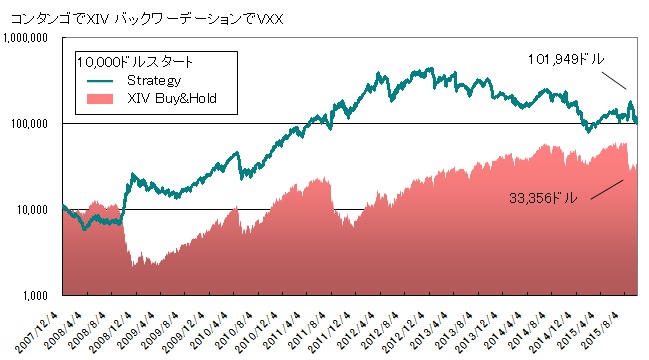

ごく単純に

VIX先物 第1限月<第2限月 (コンタンゴ) XIV買い

VIX先物 第1限月>第2限月 (バックワーデーション) VXX買い

で

10,000ドルスタート

→シグナル変わるまでホールド

→シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

を繰り返してみます。

と…

なんとも微妙です。

XIVをBuy&Holdした場合の数値は上回っていますし、10,000が101,949になったのならいい結果と言えるとは思いますが…

2012年夏あたりから利益が伸び悩み、ここ2年ほどは下り坂をたどっていて、この期間はBuy&Holdのほうが良かったというのが気になるところです。

何がまずいのか?

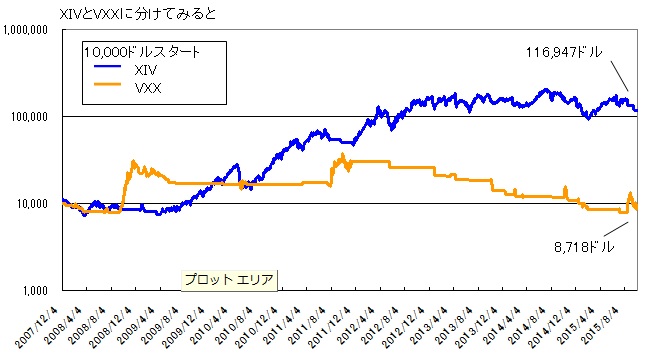

取引をXIV買いとVXX買いに分けてみます。

こうして見ると、XIVの買いだけでVXX買いはせず、バックワーデーション期はノーポジでいたほうがいいことになります。

しかし、XIVのほうも結局2012年以降横這いで、これではあまり意味がありません。

どうも、このまま使うのはいまひとつのようです。

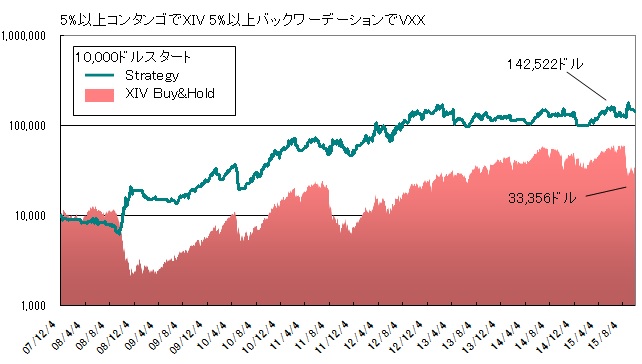

そこで、

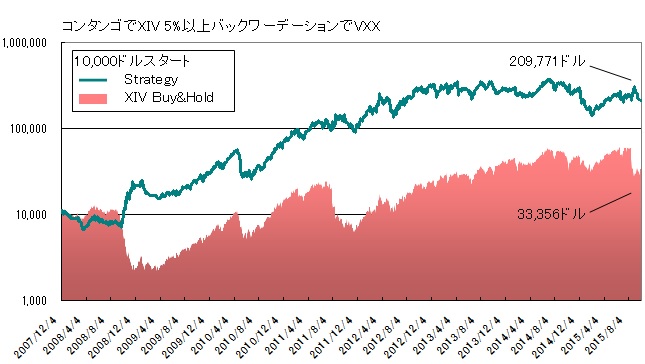

VIX先物 第2限月が第1限月より5%以上高いとき (5%コンタンゴ) XIV買い

VIX先物 第1限月が第2限月より5%以上高いとき (5%バックワーデーション) VXX買い

どちらにも該当しないとき ノーポジ

こうしてみます

と…

やや改善しました。

本日(2015/10/6)時点の142,522ドルは、スタート時の14倍です。

まあまあなストラテジーではあります。

でも良く見ると、やはり2013年春頃から横這いになっています。

こちらも、XIVとVXXに分解してみましょう。

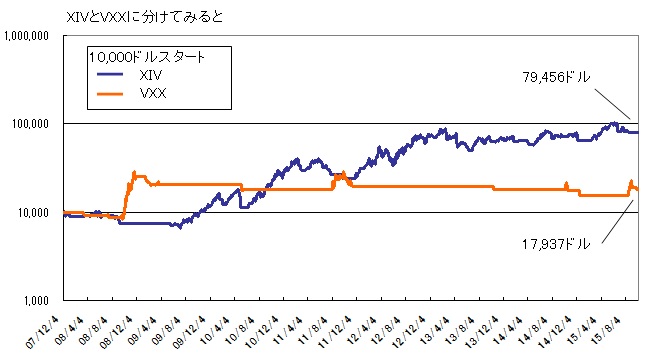

VXX買いはリーマンショックの時に大きく伸びた後は、儲かったり損したりで、やや下降気味のヨコヨコ。

XIVもこの2年はパッとしません。

とりあえず、XIV買いは初めに試したコンタンゴのときは常時買っているケースのほうが良く、VXX買いは5%以上バックワーデーションになったら買うほうが良かったので、そのふたつを合わせてみると、こうなりました。

どうでしょう?

リーマンショックを含む8年で20倍なら、充分な成績ではあります。

ですが、今テストしているのはそこらの銘柄ではなく(笑)

あのVXX、あのXIVなのです。

多くの人がこれらのETF(N)に期待するのは、この程度の数字ではないと思います。

………。

たとえば、第1第2限月の差異を5%から上げるor下げるなどの対策により、もっと良い結果が得られるかもしれません。

でもやりすぎるとカーブフィッティングになってしまうように思います。

もう少し違うアプローチでの改良も模索したいところです。

このコンタンゴ/バックワーデーションストラテジーテストは一旦ここまでにして、まず、その他のシンプルなストラテジーの検証を一回りしようと思います。

次は、先物プレミアム/先物ディスカウントを使った取引を検証します。

10/9追記

検証結果こちらです↓

先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買

VIX/VXV 低レシオでXIV(2049)買 高レシオでVXX(1552)買

1552 国際のETF VIX短期先物指数と2049 S&P500VIXインバースを使う場合には、為替の影響を受けるため、結果には違いが出ます。