バックテスト 先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買

2016/08/08

2015/12/10

検証可能全期間のデータでのバックテスト完了しました

【検証期間延長】コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買のバックテスト

【検証期間延長】先物プレミアムでXIV(2049)買 先物ディスカウントでVXX(1552)買のバックテスト

【検証期間延長】VIX/VXVレシオ低でXIV(2049)買 レシオ高でVXX(1552)買のバックテスト

以下にあるテストは期間の短いものになります。

上記のほうを読んでください。

お知らせ2015/12/7

2004年3月24日、VIX先物のスタート日以降のVXVのデータと、VXX、XIVの別な過去の理論値が手に入りました。

これにより、一連のバックテストは2004年3月24日以降、つまり可能な限り最長の期間のテストに更新します。

なぜ理論値を変えるのかなど、事の顛末はここに書いておきました。

なので、今このエントリーを見てもあんまり意味がないと言いますか…

見て害はないのですが、間もなく(と言ってもアップ目標年内ですが)もっと長い期間のテスト結果を上げることをお伝えしておきます。

出来るだけ急ぎます。

お知らせは以上です

===============

前回はコンタンゴ/バックワーデーションを使った簡単なストラテジーをテストしました。

(結果はこちらに)

悪くない結果ではあったのですが、どうもVXX買いが弱く、ともすると足を引っ張るようでした。

本日は、タイトルのとおり

先物プレミアムでボラティリティを売り、 先物ディスカウントでボラティリティを買う。

このストラテジーをバックテストします。

先物プレミアムと先物ディスカウントについては、こちらを見てください

検証ルールは、コンタンゴ/バックワーデーションのテストと同じです。

・ボラティリティ買いにはVXX(1552 国際のETF VIX短期先物指数)の買いを、ボラティリティ売りにはXIV(2049 S&P500VIXインバース)の買いを使う

・10,000ドルからスタート

・シグナルが変わったら、VXXへ、もしくはXIVへ乗り換える

・シグナル確認はNYクローズ時点とする。

・ポジションを変える場合は引け後の時間外取引を使ったと仮定し、引け値と同じ価格で取引が成立したものとする

・手数料、スリッページはバックテストに含まない

・VXX、XIV等ETF(N)の上場前の値は、VIX先物価格から算出されたものを使う

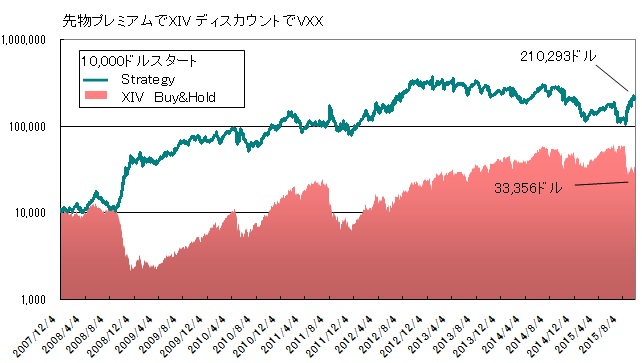

まずはシンプルに

VIX先物 第1限月>VIX指数(プレミアム) XIV買い

VIX先物 第1限月<VIX指数(デイスカウント) VXX買い

10,000ドルスタート

→シグナルが変わるまでホールド

→シグナルチェンジで買い持ちを決済した全額を新たなポジションに投じる

で、行きます。

またしても微妙な(笑)

21倍に増えて微妙と言われるのも気の毒なのですが、やはり問題はここ2~3年のパフォーマンスの悪さです。

コンタンゴ/バックワーデーションでのテスト結果よりもいいとは言え、どうしても近年の下り坂が気になります。バックテストは常に過去のもので、明日からどうなるかは分からないにしろ、これでは今からこのストラテジーを使おうという気持ちにはなりにくいですよね。

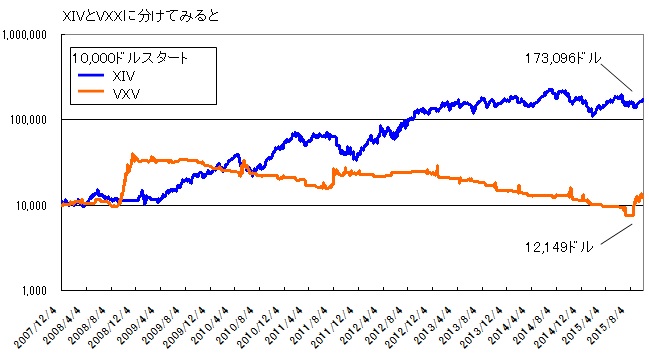

原因を探るため、XIV買いとVXX買いに分解してみたところ

一目瞭然ですね。

VXX買いが主犯です。

リーマンショックでは大きく資産を増やしてくれたのですが、その後はいいとこなし。たまに儲かってもすぐにその利益を減らしてしまっています。

VIXに対して先物が少しでも下回ったらVXX買いにチェンジするのでは、早すぎるようです。

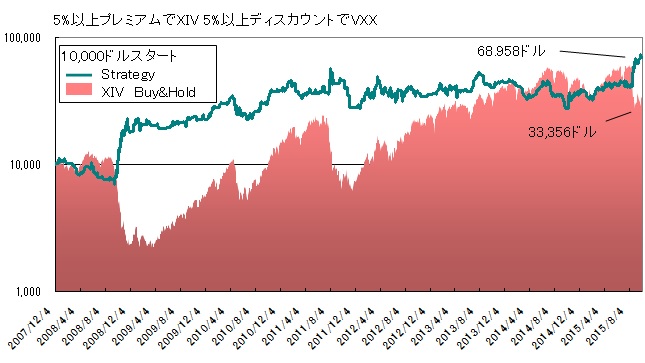

そこで、思い切ってVIXと先物の差が5%開いた時だけポジる方法をとってみます。

VIX先物 第1限月>(5%以上) VIX指数(プレミアム) XIV買い

VIX先物 第1限月<(5%以上) VIX指数(デイスカウント) VXX買い

どちらにも該当しないとき ノーポジ

です。

全体の利益は先ほどの210,293ドルに比べるとかなり小さくなっていますが、直近で上げています。

この上げはXIV、VXXのどちらのお手柄でしょう?

分けてみます。

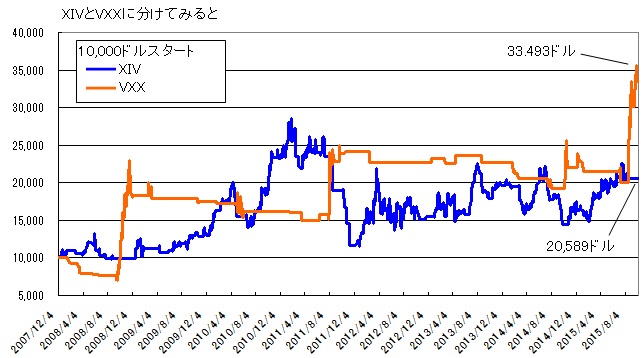

(他のグラフはY軸を対数目盛にしていますが、ここだけ通常の目盛を使っています)

やってみる前からご想像のことと思いますが、これは明らかにVXX買いのおかげです。

VXXのほうがXIVを上回るグラフが出たのは初めてで、VXXが理想的に働いてくれた形になっていると思います。

しかし今度はXIV買いが微益に終始して、やってもやらなくてもそう変わらないくらいの横這いになってしまいました。

相場の分水嶺はプレミアム/ディスカウントの中心点にあるわけではないようです。

この方法では、

XIVの買い持ちはある程度粘って、いよいよとなったらノーポジになり、次の動きを待つ。

VXX買いは、確実に上がるとき(逆に言えば相場が大暴落のとき)だけ狙いをすましてGO!

これがいいようです。

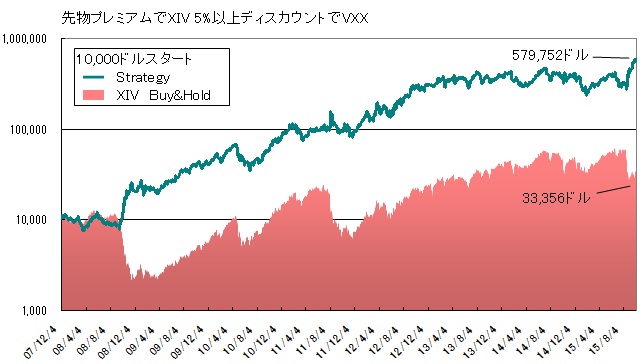

ここまでの検証では

VIX先物第一限月がVIX指数を上回っている間はXIVをホールド

先物がVIXと同値~VIXの5%下の時はノーポジ

先物がVIXの5%以上上に出たらVXXを買う

のが、良いので

上記のストラテジーを実行した場合の資産の増減をグラフ化してみます。

58倍弱来ました!

そうそう、これぐらいでないと。

よく見ると、こちらも2013年頃から横這いになりBuy&Holdに多少追い上げられています。

ここをなんとか改善したいところですが、ディスカウント/プレミアムのパーセンテージをあれこれフィッテリングするよりも、他の対策を講じるのが良いのではないかと思います。

たとえば、

XIVでなくSVXYを買ってSVXYのコールを売り、カバードコールにするとか、

VXX買いに入るときXIVをすべて売らずにある程度残すとか、

XIVが何%以上落下したらZIVを買うというルールを設定しておいて、そのZIVは半永久ホールドでポートフォリオに置いておくとか。

XIVの買いでは順調に儲かっている時期もたくさんあるのですが、一度に下げる幅が大きく、シグナルが変わるのを待っている間に、含み益を吐き出してしまうことがあるのが問題のようなので、単純にトレイリング・ストップで追うのでもいいと思います。

また、このストラテジーではVXX買いの機会が少なく、それぞれの期間も短いので、もう少しVXXを活用する道を探る…

などです。

まだまだ改善余地があるにせよこれは、

「VIXが静かなときはコンタンゴ効果を狙ってXIVでじんわり増やし、激ヤバ相場ではVXXでガツンと増やす」

というVIX取引の真髄とも言えるスタイルをある程度実現できているのではないでしょうか。

…と、結論口調で言ってはいますが、検証シリーズはまだ続きます。

この後は、VIX/VXVによるストラテジーを試運転します。

他の検証結果こちらです↓

コンタンゴでXIV(2049)買 バックワーデーションでVXX(1552)買

VIX/VXV 低レシオでXIV(2049)買 高レシオでVXX(1552)買

1552 国際のETF VIX短期先物指数と2049 S&P500VIXインバースを使う場合には、為替の影響を受けるため、結果には違いが出ます。